Perspectives financières 2026 : l'analyse de nos experts

2025 fut une année mouvementée sur les marchés. Et l’avenir ? Wim Vermeir, Olivier Colsoul et Bernadette Migisha partagent leurs perspectives pour 2026.

Comme chaque été, nous dressons le bilan du semestre écoulé et présentons nos perspectives économiques et financières. La bonne nouvelle ? 2023 sera bien meilleure que la catastrophique année 2022, marquée par de lourdes pertes sur les marchés obligataires et boursiers.

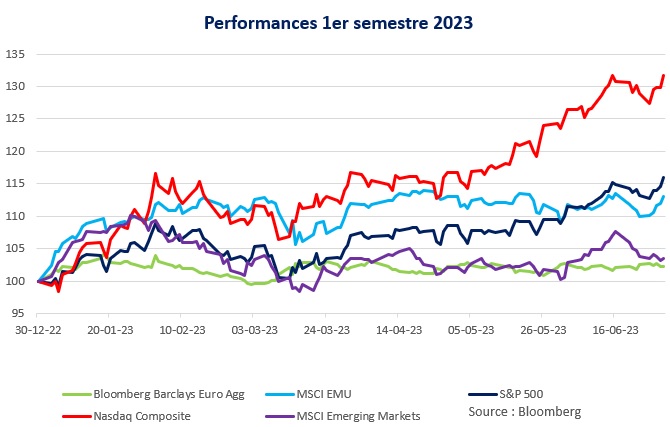

Nous ne pouvons pas nous plaindre de ce premier semestre, avec un marché obligataire stable, voire légèrement positif (rendement moyen d'environ 2 %). Du côté du marché des actions, bilan très satisfaisant aussi, avec des rendements de 13 % en Europe et de 16 % aux États-Unis. Nous notons toutefois des écarts significatifs entre les différents marchés boursiers : le Nasdaq a progressé de plus de 31 % grâce à l'enthousiasme suscité par l'intelligence artificielle, tandis que les marchés émergents ont souffert des chiffres décevants de la croissance chinoise.

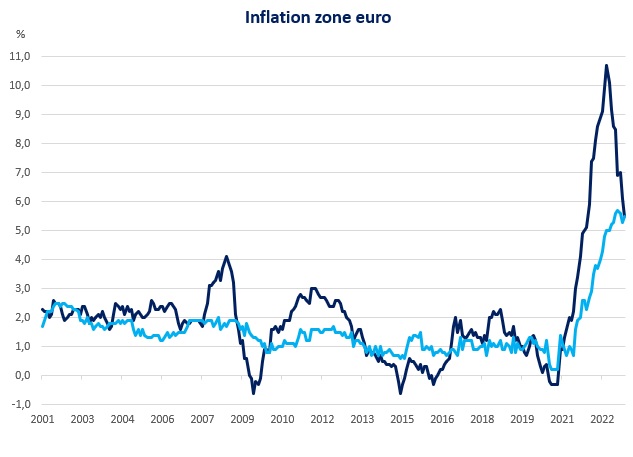

Pour autant, le spectre de l'année dernière n'a pas totalement disparu. En effet, la persistance et la rapidité avec lesquelles les banques centrales avaient relevé leurs taux directeurs en réponse à la hausse des chiffres de l'inflation avaient choqué les marchés financiers.

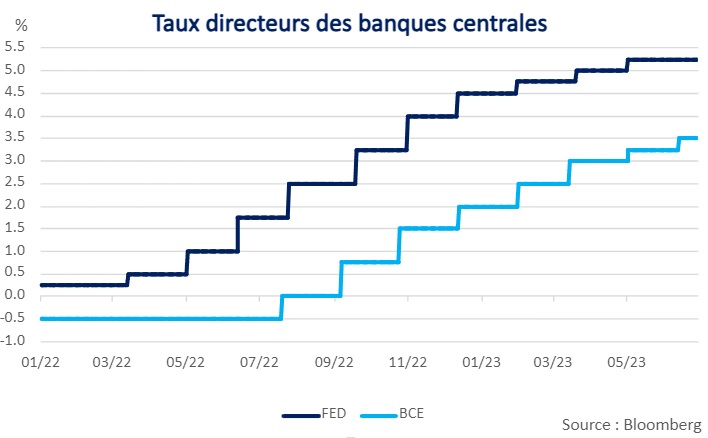

La Banque centrale américaine a relevé son taux à pas moins de dix reprises, passant de 0,25 % à 5,25 %. De son côté, après quelques hésitations, la Banque centrale européenne lui avait emboîté le pas, augmentant son taux de - 0,5 % à 3,5 %. Ces décisions avaient mis fin − de manière spectaculaire − à la politique de taux bas, voire négatifs. Cette nouvelle politique monétaire a également entraîné une hausse des taux d'intérêt à long terme d'environ 3 %, ce qui a poussé la valorisation des obligations à la baisse, comme celle des actions et de tous les autres actifs financiers.

Depuis le début de cette année, les deux banques centrales ont poursuivi leur politique restrictive et ont à nouveau relevé leurs taux, de 0,75 % pour la Fed et de 1,5 % pour la BCE. Dès lors, comment expliquer que les marchés financiers ne paniquent pas en ce moment ?

Deuxième source d'optimisme pour les marchés : si l'économie a bel et bien ralenti, elle n'est en revanche pas entrée dans une grave récession (une période prolongée de croissance négative). Actuellement, l'économie continue de subir l'influence des hausses de taux d'intérêt. Le secteur industriel en particulier est sous pression, tandis que le secteur des services tient mieux le coup.

D'autre part, l'économie est toujours soutenue par les dépenses des ménages (grâce à l'augmentation des salaires) et les dépenses publiques (et notamment les plans d'investissement dans les énergies vertes, la défense et la technologie).

Par conséquent, nous prévoyons que la Zone Euro évitera (de justesse) une récession et pourra compter sur une croissance modeste de 0,5 % en 2023 et de 1 % en 2024. Néanmoins, des risques subsistent car l'impact d'une hausse de taux se fait généralement sentir avec un décalage de 6 à 12 mois.

Même s'il est probable que le ralentissement de la croissance de l'économie mondiale n'ait rien d'alarmant, certains acteurs sont devenus trop dépendants de la faiblesse des taux et sont donc plus vulnérables. En mars par exemple, plusieurs banques régionales américaines se sont effondrées parce qu'elles n'étaient pas préparées à la hausse des taux d'intérêt. Une banque d'affaires suisse a également dû être sauvée. Ces secousses ne se sont toutefois pas traduites par une crise systémique, grâce aux réglementations en matière de liquidités et de solvabilité renforcées après la crise bancaire de 2008.

Pourtant, ce nouvel environnement de taux d'intérêt plus élevés et de croissance plus faible fera encore des victimes, en particulier les entreprises ou les projets qui se sont trop endettés et qui ne se sont pas couverts contre les hausses de taux. On pense par exemple aux start-ups dans le secteur technologique ou aux acteurs surendettés dans l'immobilier. La prudence reste donc de mise dans le choix des actions et des obligations individuelles.

À ce stade du cycle économique, la sélection s'opère entre les entreprises qui disposent d'un modèle de profit solide et celles qui se sont contentées de surfer sur la faiblesse des taux. Ou, comme l'a dit un jour l'entrepreneur et investisseur américain Warren Buffet, « C’est quand la mer se retire qu’on peut voir qui s’est baigné nu ».

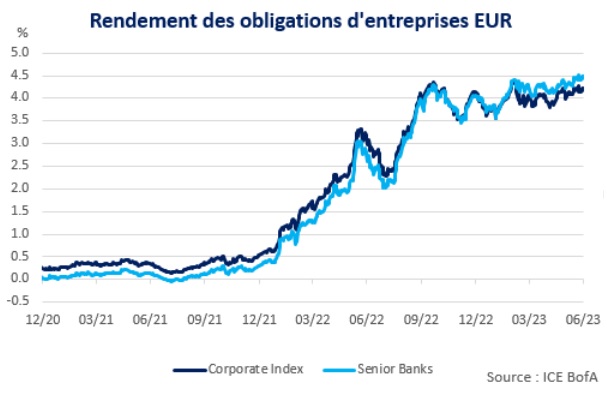

La baisse de l'inflation, le ralentissement (mais pas l'effondrement) de l'économie et l'approche de la fin du cycle des taux d'intérêt soutiennent les marchés financiers cette année. Dans ce contexte, nous voyons que le plus grand potentiel se trouve dans les obligations d'entreprises de bonne qualité (dites « investment grade »). Ces entreprises ont renforcé leur position de liquidité ces dernières années en contractant des prêts bon marché à long terme. La plupart des entreprises parviennent également à préserver leurs marges bénéficiaires en répercutant l'augmentation du coût des matières premières, de l'énergie et des salaires sur leurs clients.

Les rendements obligataires sont attrayants dans le contexte d’une stabilisation des taux d’intérêts. Dès lors, nous avons augmenté la part des obligations d'entreprises dans nos portefeuilles branche 21 et branche 23. C'est surtout dans le secteur financier (banques et assurances) que nous voyons actuellement un potentiel. Depuis la (mini) crise bancaire du mois de mars, les rendements ont augmenté et le moment nous semble propice à l'achat d'obligations bancaires senior (c.à.d. prioritaires) d'institutions financières systémiques présentant une forte solvabilité.

Le passage d'une situation exceptionnelle de taux d'intérêt nuls, voire négatifs, aux conditions plus normales que nous connaissons actuellement ne fut pas simple, comme nous en avons fait l'expérience en 2022. Les banques centrales étaient alors confrontées à une tâche presque impossible : ralentir suffisamment l'économie pour maîtriser l'inflation sans pour autant provoquer de récession. Il semble néanmoins qu'une grande partie du chemin ait été parcourue, puisque l'inflation diminue. À court terme, de nombreuses incertitudes demeurent, tant en ce qui concerne l'inflation que la croissance économique, mais pour un investisseur à plus long terme, la conjoncture de marché actuelle offre clairement des opportunités.

Le département en charge des recherches de la banque d'investissement Morgan Stanley publie régulièrement les prévisions de rendement à long terme des actions et des obligations, sur base d'un modèle qui a fait ses preuves ces dernières années.

Pour les actions européennes, elle prévoit actuellement un rendement supérieur à la moyenne (8,3 %) pour les dix prochaines années (voir graphique ci-dessous).

Plus remarquable encore, le rendement attendu des obligations d'entreprises s'élève à 4,9 %, ce qui est nettement au-dessus de la moyenne et certainement plus intéressant que ces dernières années (voir graphique ci-dessous). En d'autres termes, nous pouvons actuellement nous attendre à des rendements attrayants de portefeuilles diversifiés d'actions/obligations si l'on se place dans une perspective historique.

Bien entendu, l’évolution macroéconomique et l’attitude des banques centrales présentent encore de nombreux risques et incertitudes. Mais pour citer un autre célèbre entrepreneur américain (plus jeune, cette fois), Mark Zuckerberg de Facebook (Meta) : « Le plus grand risque, c’est de ne prendre aucun risque ! ».

Cet article vous a été utile?

La carrière de Wim Vermeir dans le monde de la finance débute en 1995 au sein de Dexia Asset Management. Il y occupe les fonctions de Chief Investment Officer et de membre du Comité de Direction. En 2011, Wim donne un nouvel élan à sa carrière en intégrant le secteur des assurances au sein d’AG. Fort de son expertise, il combine les fonctions de Chief Investment Officer et de responsable des investissements pour le compte du groupe Ageas. Pour AG, Wim et son équipe d’experts gèrent et placent plus de 60 milliards d’euros de réserves financières.