/AdobeStock_109327801.jpeg)

Sur cette page

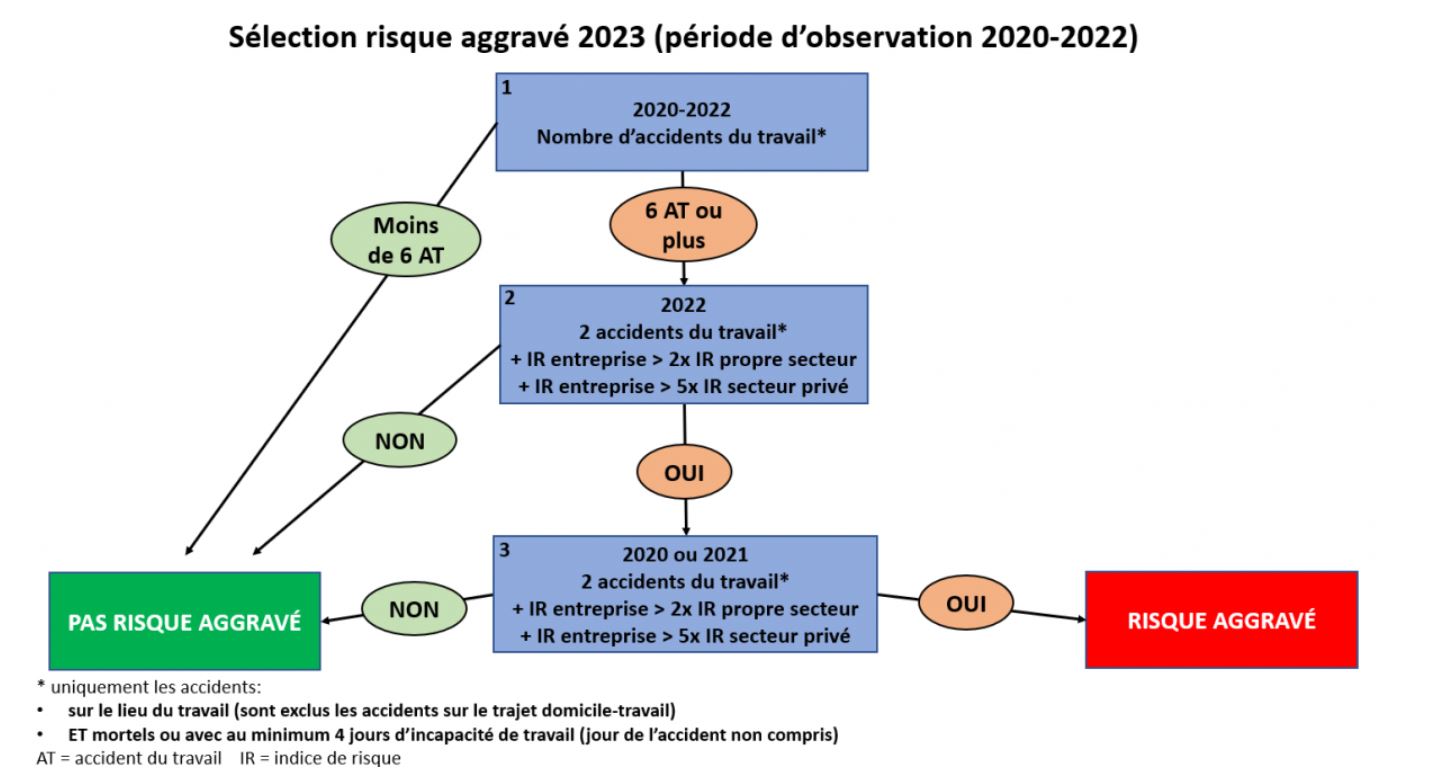

Définitions et critères

L'objectif du statut de "risque aggravé" est de réduire le nombre d'accidents du travail en sensibilisant les employeurs présentant un risque trop élevé, en les faisant réfléchir sur leur politique de prévention.

Pour ce faire, chaque année, Fedris compare les résultats des entreprises d'un même secteur en matière d'accidents du travail.

Les entreprises considérées en « risque aggravé » doivent verser une cotisation forfaitaire à leur assureur. Cette indemnité est affectée à la prévention des accidents chez l'employeur concerné.

Quelles sont les différentes étapes ?

Vous n'êtes pas d'accord : que pouvez-vous faire?

Les entreprises peuvent présenter une objection motivée au Comité de gestion des accidents du travail de FEDRIS avant le paiement de la cotisation forfaitaire.

Les raisons suivantes peuvent être invoquées :

- La situation de risque aggravé résulte d'activités qui diffèrent des activités que d'autres entreprises exercent dans le secteur d'activité auquel elles appartiennent.

- Le risque à l'origine de cette situation avait disparu de l'entreprise lorsque l'employeur avait été informé de l'existence d'un risque aggravé (le départ de certains salariés ne constitue pas un motif acceptable).

- L'entreprise a récemment pris des mesures suffisantes pour prévenir les accidents du travail

- La situation de risque aggravé est la conséquence d'un ou plusieurs accidents sur lesquels la politique de prévention de l'entreprise n'a aucune influence, car la cause est totalement extérieure à l'entreprise et l'entreprise ne dispose d'aucun moyen pour prévenir l'accident.

Que fait l'assureur ?

L'assureur informe au préalable Fedris si le risque n'est plus assuré chez lui.

Si le risque est toujours couvert, il suit les 3 étapes ci-dessous.

Que fait l'entreprise ?