Quel est le bon moment pour investir ? C'est la question que se pose tout investisseur. Si la question est simple, la réponse l'est en revanche beaucoup moins. Mais avez-vous déjà pensé à investir progressivement ?

Si on examine les courbes historiques des principaux indices mondiaux, on constate qu'une belle croissance s'impose à long terme. Mais bien sûr, à côté des périodes de croissance, la bourse connaît aussi des creux. Il suffit de penser à la crise financière de 2008 ou, plus récemment, à la correction liée à la crise du coronavirus. La guerre actuelle en Ukraine entraîne également une certaine volatilité sur les marchés.

Personne ne dispose d'une boule de cristal pour prédire avec certitude ces fluctuations et le moment idéal pour acheter ou vendre. Le marché ne reste en effet jamais stable. Mais il existe un moyen simple pour atténuer cette volatilité et faire le grand saut dans le monde des investissements : entrer progressivement dans un fonds de placement de la branche 23 par le biais d'une assurance-vie, avec versements réguliers.

5 avantages

Découvrez et combinez 5 avantages, à considérer également dans cette période d'incertitude que nous traversons aujourd'hui :

1. Vous minimisez l'impact négatif d'un mauvais timing

Le marché boursier fait parfois penser à la météo. Personne ne peut faire de prédictions exactes, pas même les plus grands experts. Et encore moins à court terme. Déterminer soi-même le meilleur moment pour entrer sur les marchés financiers, ou en sortir, relève donc bien souvent d'un pari hasardeux. Nos émotions peuvent également jouer un rôle important et nous induire en erreur.

Pour de nombreux investisseurs, cela produit un effet paralysant, ce qui les incite à ne pas acheter ou à reporter leur achat. Par conséquent, l'investisseur privé typique attend souvent trop longtemps et n'entre sur le marché qu'à la fin d'une tendance boursière positive. Conséquence ? Le prix d'achat est beaucoup plus élevé.

Entrer régulièrement sur le marché avec un montant inférieur permet de neutraliser l'effet de la volatilité. Et d'éviter de se faire 'piéger' par ses émotions lorsqu'il faut déterminer le meilleur moment d'achat. Avec des paiements réguliers, vos moments d'achat effectués lors des pics plus élevés sont lissés par des moments d'achat effectués lors de (forte) baisses. Rien de tel pour dormir sur vos deux oreilles, lors d'une prochaine chute des cours.

2. Vous vous concentrez sur le long terme

Afin d'obtenir une belle valeur ajoutée, il est judicieux de viser le long terme. Mais qui ne connaît pas un collègue ou un voisin qui a réalisé un bénéfice de, disons, 50 % en deux ans ? Ces coups d'éclat donnent souvent l'impression d'être passé à côté d'une belle opportunité : et si moi aussi, j'y avais investi 10.000 euros ? La tentation est grande de se laisser guider par ces success stories pour engranger des méga-profits à court terme. Ce faisant, les investisseurs minimisent pourtant les risques associés et considèrent les bénéfices comme acquis.

Si vous investissez un petit montant (50 euros par mois, par exemple) au lieu d'une somme conséquente, vous créez une attente de profit différente dans le futur. L'intérêt pour votre investissement augmentera avec l'importance du montant. De cette façon, vous restez sereinement concentré sur le long terme.

Si vous investissez un petit montant (50 euros par mois, par exemple) au lieu d'une somme conséquente, vous créez une attente de profit différente dans le futur. L'intérêt pour votre investissement augmentera avec l'importance du montant. De cette façon, vous restez sereinement concentré sur le long terme.

3. Vous exploitez au mieux l'effet de capitalisation de votre investissement

En choisissant aujourd'hui d'investir un petit montant à intervalles réguliers, plutôt que d'attendre de disposer d'un montant plus significatif, vous maximisez en principe votre plus-value.

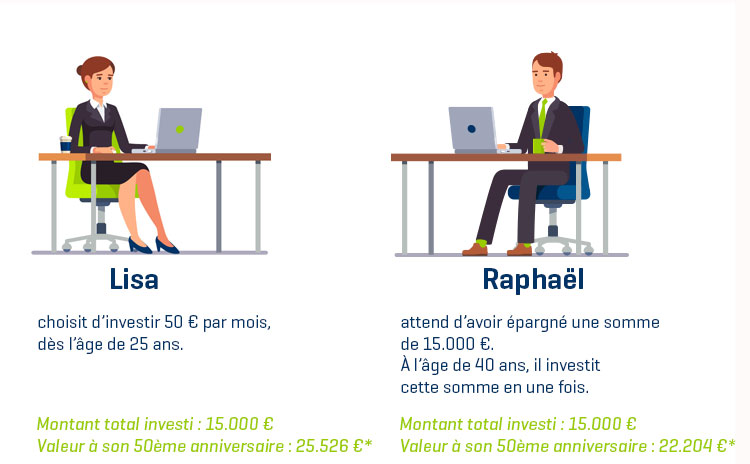

Un exemple :

Lisa a commencé à faire des versements mensuels de 50 euros quand elle avait 25 ans. Raphaël investit 15.000 euros, d'une traite, à l'âge de 40 ans. Pour illustrer le principe de l'effet de capitalisation, nous supposons un rendement annuel fictif de 4 %.

Dans les deux situations, Lisa et Raphaël investissent le même montant, mais le résultat au 50ème anniversaire est complètement différent ! Si Lisa commence à 25 ans avec un versement mensuel de 50 euros, elle disposera d'un capital de 25.526 euros à son 50ème anniversaire. Raphaël, le quadragénaire qui a investi 15.000 euros, verra son investissement passer à 22.204 euros.

Un exemple :

Lisa a commencé à faire des versements mensuels de 50 euros quand elle avait 25 ans. Raphaël investit 15.000 euros, d'une traite, à l'âge de 40 ans. Pour illustrer le principe de l'effet de capitalisation, nous supposons un rendement annuel fictif de 4 %.

Dans les deux situations, Lisa et Raphaël investissent le même montant, mais le résultat au 50ème anniversaire est complètement différent ! Si Lisa commence à 25 ans avec un versement mensuel de 50 euros, elle disposera d'un capital de 25.526 euros à son 50ème anniversaire. Raphaël, le quadragénaire qui a investi 15.000 euros, verra son investissement passer à 22.204 euros.

*Attention : cet exemple est donné uniquement à titre d'illustration. Il n'offre aucune garantie quant aux rendements réels. L'impact de la volatilité peut produire un résultat très différent, d'autant plus que le rendement en branche 23 dépend directement des marchés. Dans cet exemple, nous avons appliqué un rendement fictif de 4 %.

4. Vous ne devez pas attendre d'avoir économisé un montant conséquent

Vous ne devez pas nécessairement investir de grosses sommes d'argent. Si vos besoins et votre situation personnelle le permettent, vous pouvez déjà investir à partir de 10 à 30 euros par mois, en fonction de l'assurance-vie de la branche 23 choisie.

5. Vous diversifiez votre investissement en choisissant un fonds de la branche 23 via une assurance-vie

En investissant dans une assurance-vie de la branche 23 d'AG, vous ne mettez pas tous vos œufs dans le même panier. En effet, vous n'investissez pas directement dans des actions, mais dans des fonds d'investissement sous-jacents. Ceux-ci sont à leur tour diversifiés par secteur, région, devise, etc. Il n'est pas non plus nécessaire d'être un expert pour investir, puisque les fonds sont gérés par des spécialistes compétents qui suivent de près les marchés financiers et gèrent activement les fonds. Ils modifient donc constamment la composition des fonds, de façon plus ou moins importante, en fonction de la situation sur les marchés financiers. Nous appelons cela le Multimanagement, la stratégie d'investissement typique d'AG. Bien entendu, cette stratégie ne constitue pas une garantie de rendement.

En fonction de votre situation personnelle, il se peut qu'une entrée progressive dans une assurance de la branche 23 soit moins avantageuse qu'une entrée à un moment précis.

Drip Feed : répartissez votre investissement pour limiter l'impact de la volatilité des marchés financiers

Drip Feed est un mécanisme gratuit et optionnel qui vous permet de répartir vos investissements sur une période prédéterminée. Pour cela, vous versez le montant que vous souhaitez investir en une seule fois dans un fonds défensif, moins sensible aux fluctuations du marché. Par la suite, une partie de ce montant (la prime versée moins les frais et les taxes) est transférée périodiquement dans le ou les fonds de placement que vous avez choisis. Vous pouvez choisir vous-même cet étalement (6, 12, 18 ou 24 mois), qui s'applique ensuite automatiquement.

L'option Drip Feed n'est pas disponible dans toutes les assurances-vie de la branche 23 d'AG.

Cette publicité concerne les assurances-vie individuelles de la branche 23 liée à des fonds ouverts et développées par AG, soumises au droit belge.

Cette assurance s'adresse aux investisseurs qui recherchent des rendements potentiellement plus élevés.

L'assurance-vie de la branche 23 est liée à des fonds de placement. Le montant investi peut donc fluctuer dans le temps. Il n'y a pas de garantie de capital ou de rendement et la compagnie d'assurance n'accorde pas de participation bénéficiaire. Vous pouvez trouver la valeur actuelle des fonds sur www.aginsurance.be. Avant de souscrire une assurance-vie, il est nécessaire de parcourir les conditions générales, les documents d'information essentielle et, le cas échéant, le règlement de gestion décrivant les caractéristiques des assurances-vie. Ils sont disponibles gratuitement sur www.aginsurance.be.

Des frais d'entrée et de gestion sont applicables. Des frais de sortie de 1% sont applicables si vous sortez dans les 2 ans et 11 mois. Après cela, aucun frais de sortie n'est applicable. Pour plus d'informations, veuillez consulter le document d'information.

Une taxe d'assurance de 2% est applicable aux primes versées. Il n'y a pas de précompte mobilier. En cas de décès, des droits de succession peuvent être dus. Le traitement fiscal dépend de la situation individuelle de chaque client et peut changer à l'avenir.

Les investissements en branche 23 impliquent des risques

- Risque de fluctuation de l'unité (risque du marché) : la valeur d'une unité dépend de l'évolution des actifs sous-jacents et de la volatilité des marchés. Le preneur d'assurance doit être conscient du fait qu'il pourrait ne pas récupérer l'intégralité du montant investi.

- Risque de liquidité : dans certaines circonstances exceptionnelles (telles que décrites dans le règlement de gestion), la liquidité des unités du fonds pourrait être retardée ou suspendue.

- Risques liés à la gestion des fonds : il existe toujours un risque que les investissements effectués n'offrent pas le résultat escompté, et ce, malgré l'expertise des gestionnaires.

- Faillite de l'assureur : en cas de faillite de l'assureur, le patrimoine constitué par les actifs du fonds lié au contrat d'assurance-vie est réservé prioritairement à l'exécution des engagements envers les preneurs d'assurance et/ou bénéficiaires concernés par ce fonds.

L'assurance-vie de la branche 23 avec fonds ouverts est conclue à vie.

La prime minimale dépend du produit d'assurance-vie. Pour plus d'informations, consultez les documents d'information.

Les plaintes peuvent être adressées à AG Insurance SA, Service des plaintes (customercomplaints@aginsurance.be - 02/664.02.00), Bd E. Jacqmain 53, B-1000 Bruxelles. Si vous n'êtes pas satisfait de la solution proposée par AG, vous pouvez soumettre votre plainte à l'Ombudsman des assurances (info@ombudsman.as), Square de Meeûs 35, B-1000 Bruxelles, www.ombudsman.as.]

AG Insurance SA - Boulevard E. Jacqmain 53, 1000 Bruxelles - RPM Bruxelles - TVA BE 0404.494.849 - www.aginsurance.be - Entreprise d'assurances belge agréée sous le code 0079, sous le contrôle de la Banque nationale de Belgique, Boulevard de Berlaimont 14, 1000 Bruxelles

Cet article vous a été utile?