Commencer une épargne-pension

Veuillez parcourir toute la page avant de contacter BNP Paribas Fortis.

L'épargne-pension Pension Invest Plan, le bon choix pour moi ?

Rendement garanti et éventuelle participation bénéficiaire

Vous choisissez une solution d'épargne sûre. Vous n'investissez pas en bourse et bénéficiez d'un taux d'intérêt garanti de 2 % (à partir du 10/04/2024). Vous voulez en savoir plus sur l'historique de nos rendements ? Consultez la fiche info financière assurance-vie.

Votre rendement peut éventuellement être complété par une participation bénéficiaire annuelle non garantie, en fonction de la conjoncture économique et des résultats d'AG.

Avantage fiscal

- Vous bénéficiez d'une réduction d'impôt de 25 % ou 30 % sur les primes versées, si les conditions légales sont remplies. En 2025, cela vous permet d'épargner jusqu'à 1.050 euros avec un avantage fiscal maximal de 315 euros (30 %). Si vous décidez de verser le maximum autorisé de 1.350 euros, vous bénéficiez d'un avantage fiscal maximal de 337 euros (25 %).

- Plus vous commencez à épargner tôt, plus vous pouvez faire d’économies fiscales et plus votre rendement sera élevé à terme.

- Pour bénéficier de l’avantage fiscal, vous devez bien entendu avoir un revenu imposable.

Épargne flexible

- Vous déterminez le montant que vous souhaitez épargner chaque année, à votre rythme. Vous pouvez verser moins que les plafonds de 1.050 euros ou 1.350 euros. Il est possible d'épargner à partir de 30 euros par mois, soit 360 euros par an.

- Vous pouvez effectuer des versements mensuels, trimestriels, semestriels ou annuels jusqu'à l'âge de 65 ans, et ce pendant un minimum de 10 ans.

- Un petit contretemps financier ? Vous pouvez interrompre votre épargne pendant un moment et recommencer lorsque la situation le permet à nouveau, dans les limites (légales) fixées.

Protection de vos proches

- En cas de décès avant la fin du contrat, la réserve du contrat (éventuelles participations bénéficiaires comprises) sera intégralement versée sur le compte des bénéficiaires désignés.

- Des droits de succession peuvent toutefois être dus.

- Garantie en cas de vie : chaque versement de prime garantit une partie de votre capital final. La somme de tous vos versements, diminuée des éventuels rachats et complétée par les éventuelles participations bénéficiaires, constitue le capital qui sera versé à l'échéance au bénéficiaire en cas de vie, si l'assuré est en vie à ce moment-là.

Information sur la durabilité

Ce produit a des caractéristiques environnementales et sociales, comme contribuer à un impact positif sur l’environnement ou la société et limiter les impacts négatifs sur l’environnement ou la société, grâce à une sélection appropriée d'investissements et en appliquant des stratégies d'investissement responsable complémentaires. Vous trouverez des informations sur ces caractéristiques écologiques et sociales ici. Vous trouverez au bas de cette page, dans la section conditions générales et infos légales, la fiche info durabilité de ce produit, ainsi que le rapport annuel correspondant.

Ce produit a obtenu le label « Towards Sustainability », qui est une norme de qualité supervisée par le Central Labelling Agency. Pour satisfaire à cette norme, ce produit doit répondre à un certain nombre d’exigences minimales en matière de durabilité.

L’obtention de ce label ne signifie ni que ce produit réponde à vos propres objectifs en matière de durabilité ni que le label corresponde aux exigences de futures règles nationales ou européennes. Vous trouverez plus d'infos à ce sujet sur le site sur www.fsma.be/fr/finance-durable.

Pour en savoir davantage sur l'approche adoptée par AG en matière d'investissement durable et responsable, vous pouvez consulter https://ag.be/durabilite/fr/ag-investisseur/investissement-durable-chez-ag.

Vous voulez en savoir plus ? Poursuivez votre lecture ou contactez votre agence BNP Paribas Fortis.

Que dois-je savoir ?

-

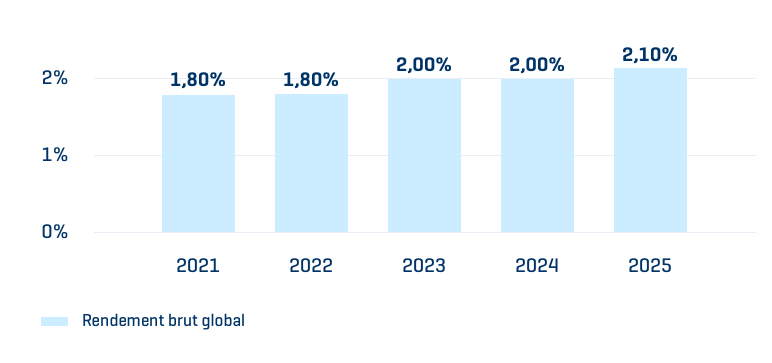

Rendement global des 5 dernières années

-

De quels coûts dois-je tenir compte ?

- Coûts d’entrée : 6,5 %

- Dégressif les 5 dernières années du contrat : 5,5 % au cours de la 5e année avant la fin du contrat, 4,5 % lors de la 4e, 3,5 % au cours de la 3e, 2,5 % lors de l'avant-dernière année du contrat et 1,5 % au cours de la dernière année.

- Coûts récurrents : 0 %

- Coûts de sortie

- Pas à la date de fin du contrat ni en cas de décès de l’assuré.

- Indemnité de rachat

- Avant le 60e anniversaire de l'assuré : indemnité de rachat de 5 % de la valeur de rachat théorique.

- Après le 60e anniversaire de l'assuré : pas d'indemnité de rachat.

-

De quelles taxes dois-je tenir compte ?

- Taxe sur la prime

- Vous ne payez pas de taxe sur la prime.

- Taxe sur le capital

- Prélèvement anticipé de 8 % à 60 ans ou au 10e anniversaire du contrat si vous le souscrivez après 55 ans. Par la suite, vous ne payez plus d'impôt sur votre capital.

- Précompte professionnel : 33 % si un rachat a lieu avant 60 ans.

- Pas de taxe sur les participations bénéficiaires.

- Droits de succession

- Des droits de succession peuvent être dus en cas de décès.

-

Quels sont les risques et sur quelle protection puis-je compter ?

- La sécurité d'une assurance de la branche 21. Le législateur impose en effet à tous les assureurs de constituer une marge de solvabilité supplémentaire en guise de capital tampon, aussi appelé buffer. AG doit donc disposer de liquidités suffisantes pour faire face à ses engagements à tout moment, garantissant ainsi votre capital et votre taux d'intérêt.

- De plus, ce contrat est protégé par le Fonds de garantie sur la base du régime de protection applicable aux produits de la branche 21. Ce fonds intervient en cas de défaillance d'AG. La garantie s'élève actuellement à 100.000 euros par preneur d'assurance et par compagnie d'assurances. Vous supportez le risque de surplus éventuel.

-

Augmentation après 55 ans et plafond individuel

Ce rendement ne tient pas compte des frais et taxes, à propos desquels vous pouvez en savoir plus ci-dessous. La capitalisation s'effectue chaque année sur la base d’intérêts composés. Il s'agit d'un rendement du passé, qui ne constitue pas un indicateur fiable du rendement futur. Pour les contrats avec un taux d'intérêt garanti plus élevé, le rendement brut global est égal au taux d'intérêt garanti. Consultez la fiche info financière assurance-vie.

* Ces participations bénéficiaires annuelles éventuelles ne sont pas garanties, varient d’année en année et dépendent des résultats d'AG et de la situation économique. Une fois octroyée, la participation bénéficiaire fait partie intégrante de la réserve de votre contrat et capitalise le taux d'intérêt garanti en vigueur. L'assureur n'est ni légalement ni contractuellement obligé de verser la participation bénéficiaire.

Pour plus d'informations sur les coûts, consultez la fiche info financière et les conditions générales.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d’être modifié ultérieurement.

Plus d'informations ? Consultez la fiche info financière et les conditions générales.

L'épargne-pension Pension Invest Plan offre une double sécurité :

Augmentation des primes après 55 ans

En cas d’augmentation du montant de la prime (hors indexation) après 55 ans, la législation fiscale prévoit le report de la taxation pour l’ensemble du contrat à 10 ans après cette augmentation ou à la date de fin du contrat si celle-ci intervient avant ces 10 ans. La conséquence de ce report ? Vous devrez payer un impôt sur un plus grand nombre de primes.

Pour éviter cette situation, AG fixe un plafond individuel pour les preneurs d’assurance d'un contrat d'épargne-pension. Le montant annuel que vous versez dans le contrat doit être égal ou inférieur à ce plafond individuel, indexé chaque année.

Conclusion de contrat ou augmentation des primes après 65 ans

La législation fiscale ne permet pas de souscrire un contrat d'épargne-pension après 65 ans. Il n'est par ailleurs plus possible d'augmenter le montant de la prime passé cet âge.

L'année des 64 ans du preneur est la dernière année durant laquelle des primes peuvent être versées dans le contrat.

Protection des consommateurs

Consultez les informations légales relatives à nos assurances !

- Comment AG réagit-elle face à d’éventuels conflits d’intérêts ?

- Quelles sont les données juridiques d’AG et quel est le droit applicable ?

- Nous vous invitons à prendre connaissance des conditions générales et de la fiche info financière sur le produit d'assurance avant de souscrire. Ces documents sont disponibles gratuitement sur cette page ou auprès de votre intermédiaire en assurance.

Notre service ne répond pas à vos attentes ?

En première instance, toute question ou problème peut être adressé à votre intermédiaire d’assurance, qui se fera un plaisir de vous aider.

Vos plaintes peuvent être transmises :

AG SA, Service de Gestion des Plaintes, bd. E. Jacqmain 53 à B-1000 Bruxelles

Square de Meeûs 35 à B-1000 Bruxelles

Comment souscrire Épargne-pension Pension Invest Plan ?

Conditions générales et infos juridiques

BNP Paribas Fortis

Les documents suivants vous donneront plus d’information sur l'assurance