Pension Invest Plan, de juiste keuze voor mij?

Neem de volledige pagina door voordat je contact opneemt met BNP Paribas Fortis.

Is Pension Invest Plan pensioensparen de juiste keuze voor mij?

Gewaarborgd rendement plus mogelijke winstdeelname

- Je kiest voor een veilige spaaroplossing. Je belegt niet op de beurs en je krijgt een gewaarborgde rentevoet van 2% (vanaf 10/04/2024). Meer weten over onze rendementshistoriek? Bekijk onderaan de financiële infofiche levensverzekering.

- Je rendement kan eventueel verhoogd worden met een jaarlijkse niet-gewaarborgde winstdeelname afhankelijk van de economische conjunctuur en de resultaten van AG.

Fiscaal voordeel

Je krijgt een belastingvermindering van 25% of 30% op de gestorte premies, als de wettelijke voorwaarden vervuld zijn. In 2025 kan je zo tot 1.050 euro sparen met maximaal 315 euro fiscaal voordeel (30%). Beslis je om het toegelaten maximum van 1.350 euro te storten, dan geniet je maximaal 337 euro fiscaal voordeel (25%).

Hoe vroeger je begint te sparen, hoe meer je kan besparen op je belastingen en hoe groter je rendement op termijn.

Om van het fiscaal voordeel te genieten, heb je belastbare inkomsten nodig.

Flexibel sparen

Bepaal zelf het bedrag dat je ieder jaar wil sparen, op je eigen ritme. Je hoeft de plafonds van 1.050 euro of 1.350 euro niet te halen (dit zijn maximale plafonds). Sparen kan vanaf 30 euro per maand en 360 euro per jaar.

Tot je 65 kan je maandelijks, drie- of zesmaandelijks of één keer per jaar een storting doen en dat minimum 10 jaar lang.

Even wat financiële tegenwind? Dan kan je voor een tijdje stoppen met sparen en herbeginnen als het wat beter gaat, binnen de gestelde wettelijke beperkingen.

Bescherming van je naasten

- Bij je overlijden voor de einddatum van je contract wordt 100% van de reserve van dat contract uitbetaald aan de aangeduide begunstigde(n) bij overlijden, eventuele winstdelingen inbegrepen.

- Bij overlijden is/zijn er mogelijk erfbelasting/successierechten te betalen.

- Waarborg bij leven: iedere premiestorting waarborgt een deel van je eindkapitaal. De som van al je stortingen min eventuele afkopen en plus eventuele winstdelingen is het kapitaal dat op einddatum uitbetaald wordt aan de begunstigde bij leven als de verzekerde op dat ogenblik in leven is.

Informatie over duurzaamheid

Dit product heeft ecologische en sociale kenmerken zoals het bijdragen aan een positief effect op het milieu of de samenleving en het beperken van de negatieve effecten op het milieu of de samenleving, dankzij een passende selectie van beleggingen en toepassing van aanvullende verantwoorde beleggingsstrategieën. Informatie over deze ecologische en sociale kenmerken vind je hier. Onderaan de rubriek 'Algemene voorwaarden en contractuele documenten' vind je de infofiche duurzaamheid voor dit product en ook het bijhorende jaarrapport.

Dit product kreeg het label ‘Towards Sustainability’, een kwaliteitsnorm onder toezicht van het Central Labelling Agency of the Belgian SRI Label (CLA). Om aan deze norm te voldoen, moet dit product beantwoorden aan een aantal minimumvereisten met betrekking tot duurzaamheid.

De toekenning van dit label betekent echter niet dat dit product beantwoordt aan je eigen duurzaamheidsdoelstellingen en evenmin dat het label voldoet aan toekomstige nationale of Europese regelgevingen. Meer informatie hierover vind je op https://www.fsma.be/nl/duurzame-financiering.

Meer info over de duurzame en verantwoorde beleggingsaanpak van AG vind je op https://ag.be/duurzaamheid/nl/ag-als-investeerder/instrument-voor-verandering.

Wil je meer weten? Lees verder of neem contact op met je BNP Paribas Fortis-kantoor.

Wat moet ik weten?

-

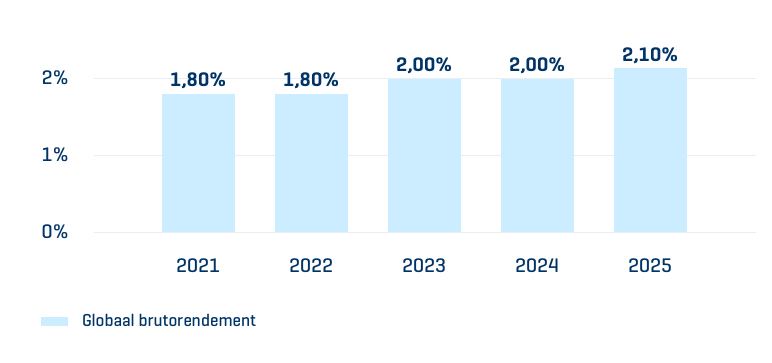

Globaal rendement van de laatste 5 jaar

-

Met welke kosten moet ik rekening houden?

- Instapkosten: 6,5%

- Degressief de laatste 5 jaar van het contract: 5,5%, 4,5%, 3,5%, 2,5% en 1,5% als de storting respectievelijk plaats vindt tijdens het 5e, 4e, 3e, voorlaatste en laatste jaar voor de einddatum van het contract.

- Lopende kosten: 0%

- Uitstapkosten

- Geen, niet op einddatum van het contract en ook niet bij overlijden van de verzekerde.

- Afkoopvergoeding

- Vóór de 60e verjaardag van de verzekerde: afkoopvergoeding van 5% van de theoretische afkoopwaarde.

- Na de 60e verjaardag van de verzekerde: geen afkoopvergoeding.

-

Met welke taksen moet ik rekening houden?

- Premietaks

- Je betaalt geen premietaks.

- Taks op kapitaal

- Anticipatieve heffing van 8% afgehouden op 60 jaar of de 10e verjaardag van het contract als je onderschrijft na je 55. Nadien betaal je geen taks meer op je kapitaal.

- Bedrijfsvoorheffing: 33% als je afkoopt vóór je 60 jaar.

- Geen taks op de winstdelingen.

-

Wat zijn de risico’s en op welke bescherming kan ik rekenen?

- De zekerheid van tak 21-verzekeringen. De wetgever verplicht namelijk alle verzekeraars om een bijkomende solvabiliteitsmarge aan te leggen als kapitaalbuffer. AG moet dus beschikken over voldoende liquide middelen om op elk moment zijn verbintenissen te kunnen nakomen en waarborgt zo je kapitaal en rentevoet.

- Bovendien wordt dit contract gewaarborgd door het Garantiefonds op basis van de beschermingsregeling voor tak 21-producten. Die treedt in werking als AG in gebreke blijft en bedraagt momenteel 100.000 euro per verzekeringsnemer en per verzekeringsmaatschappij. Voor het eventuele surplus draag je als verzekeringsnemer zelf het risico.

-

Verhoging na 55 jaar en individueel plafond

Dit rendement houdt geen rekening met kosten en taksen, waarover je hieronder meer leest. Kapitalisatie gebeurt jaarlijks aan een samengestelde interest. Het gaat om een rendement uit het verleden en dit vormt geen betrouwbare indicator voor het toekomstige rendement. Voor contracten met een hogere gewaarborgde rentevoet is het globaal brutorendement gelijk aan de gewaarborgde rentevoet. Je vindt alle gegevens ook terug in de infofiche.

* Deze eventuele jaarlijkse winstdelingen zijn niet gegarandeerd, verschillen van jaar tot jaar en zijn afhankelijk van de resultaten van AG en van de economische situatie. Eenmaal toegekend maakt de winstdeling integraal deel uit van de reserve van je contract en kapitaliseert de van kracht zijnde gewaarborgde rentevoet. De verzekeraar is noch wettelijk, noch contractueel, verplicht over te gaan tot winstdeling.

Voor meer informatie over de kosten raadpleeg je de financiële infofiche en de algemene voorwaarden.

De individuele situatie van elke klant bepaalt het fiscale regime en dat kan altijd wijzigen.

Meer info? Raadpleeg de financiële infofiche en de algemene voorwaarden.

Pension Invest Plan pensioensparen biedt een dubbele zekerheid:

Verhoging van de premies na je 55

Bij het verhogen van het premiebedrag (exclusief fiscale indexering) na je 55 bepaalt de wetgeving dat de heffing voor het hele contract 10 jaar na deze verhoging gebeurt of op de einddatum van het contract als die voor die 10 jaar valt. Het gevolg van deze uitgestelde belasting is dat je op meer premies belasting zal moeten betalen.

AG wil deze situatie voorkomen en stelt daarom een individueel plafond vast voor verzekeringsnemers met een pensioenspaarcontract. Het jaarlijkse bedrag dat je in je contract stort, moet gelijk zijn aan of lager zijn dan dit individuele plafond, dat jaarlijks wordt geïndexeerd.

Afsluiting van het contract of verhoging van de premies na je 65

De belastingwetgeving staat niet toe dat je een pensioenspaarcontract afsluit na je 65 jaar. Ook het premiebedrag verhogen kan dan niet meer.

Het jaar waarin je als verzekeringsnemer 64 wordt, is het laatste jaar waarin je premies in je contract kan storten.

Consumentenbescherming

Raadpleeg de wettelijke informatie over onze verzekeringen!

- Hoe gaat AG om met mogelijke belangenconflicten?

- Wat zijn de juridische gegevens van AG en welk recht is van toepassing?

- Wij nodigen je uit om kennis te nemen van de algemene voorwaarden en de financiële infofiche over het verzekeringsproduct alvorens het product te onderschrijven. Deze documenten zijn gratis beschikbaar op deze pagina en bij je verzekeringstussenpersoon.

Voldoet onze dienstverlening niet aan je verwachtingen ?

Met vragen en problemen kan je in eerste instantie terecht bij je verzekeringstussenpersoon. Deze helpt je graag verder.

Alle klachten m.b.t. dit product kan je overmaken aan:

AG nv, Dienst Klachtenbeheer, E. Jacqmainlaan 53 te B-1000 Brussel

Meeûssquare 35 te B-1000 Brussel

Hoe sluit ik Pension Invest Plan pensioensparen af ?

Algemene voorwaarden en wettelijke informatie

BNP Paribas Fortis

Onderstaande documenten geven je meer informatie over de verzekering