AG Succession+, le bon choix pour moi ?

Veuillez parcourir toute la page avant de contacter votre courtier.

AG Succession+, le bon choix pour moi ?

Taux d'intérêt garanti

- Vous bénéficiez d’un taux d’intérêt garanti de 2,75 % sur la prime versée (après déduction de la taxe et des frais d’entrée) jusqu’à la date terme de la garantie tarifaire, c’est-à-dire 8 ans après la date de prise de cours du contrat.

- Au début de chaque nouvelle période de garantie tarifaire de 8 ans, le taux d’intérêt appliqué sera celui en vigueur à ce moment-là.

Fiscalité

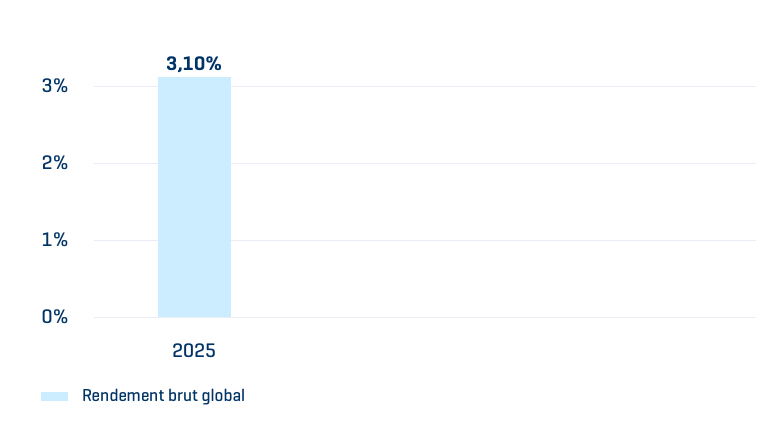

Rendement

Le rendement global d’AG Succession+ est composé :

- d'un taux d'intérêt garanti pendant 8 ans. Un nouveau taux sera appliqué à la réserve à chaque période de 8 ans.

- et d'éventuelles participations bénéficiaires annuelles, qui ne sont pas garanties et peuvent varier chaque année. Elles dépendent des résultats d’AG, qui n’a aucune obligation légale ou contractuelle de les accorder, et de la situation économique.

Disponibilité du capital

- Vous pouvez disposer, à tout moment et sous certaines conditions, d’une partie ou de l’entièreté de votre capital.

- Il est possible d’envisager des retraits périodiques. Toutefois, cela peut s'accompagner de frais, de taxes et d'une correction financière dépendant du moment du rachat.

Instrument de transmission de patrimoine

À l’instar d’autres solutions, AG Succession+ peut être utilisé comme instrument dans une perspective de transmission de patrimoine.

- Vous désignez librement le ou les bénéficiaire(s) du capital assuré ;

- Vous utilisez votre assurance-vie pour formaliser et garantir certaines conditions liées une donation.

Pour en savoir plus à ce sujet, consultez votre conseiller.

Information sur la durabilité

Ce produit a des caractéristiques environnementales et sociales qui permettent de contribuer à un impact positif sur l'environnement ou la société et de limiter les impacts négatifs sur l'environnement ou la société, grâce à une sélection appropriée d'investissements et en appliquant des stratégies d'investissement responsable complémentaires. Vous trouverez des informations sur ces caractéristiques écologiques et sociales ici. Vous trouverez au bas de cette page, dans la section conditions générales et infos légales, la fiche info durabilité de ce produit, ainsi que le rapport annuel correspondant.

Pour en savoir davantage sur l'approche adoptée par AG en matière d'investissement durable et responsable, vous pouvez consulter https://ag.be/durabilite/fr/ag-investisseur/investissement-durable-chez-ag.

Vous voulez en savoir plus ? Poursuivez votre lecture ou contactez votre courtier.

Que dois-je savoir ?

-

Rendements

-

Frais

- pas de frais de sortie et de correction financière en cas :

- De décès de l'assuré,

- De rachat partiel/libre périodique au cours d'une même année civile pour autant que ces rachats pris ensemble ne dépassent pas 10 % de la réserve constituée avec un maximum de 50.000 euros.

- Un retrait anticipé/rachat endéans les 8 premières années du contrat peut entraîner un impact négatif sur le capital investi et garanti et ce, à double niveau :

- Une indemnité de rachat de 1 % de la valeur théorique de rachat est due lorsque le montant des rachats partiels/libres périodiques pris ensemble représente plus de 10 % de la réserve constituée, sauf en cas de sortie du contrat durant la dernière année du contrat. L'indemnité sera également due si le montant des rachats dépasse 50.000 euros.

- Pour tenir compte de l’intérêt des autres souscripteurs, il est aussi possible que la valeur de rachat/montant versé soit corrigée à la baisse. Dans tous les cas, cette « correction financière » n’est pas automatique, dépend de la différence des conditions de marché au moment de la prime/du rachat et est encadrée légalement au niveau de son calcul et ses paramètres.

Plus d’information sur ce potentiel recalcul et un exemple chiffré sont disponibles sur notre site ag.be.

-

Taxes

Taxe sur la prime : une taxe de 2 % est due sur la(les) prime(s) versée(s).

- Précompte mobilier : en cas de rachat pendant les 8 premières années du contrat, un précompte mobilier de 30 % est dû sur les intérêts. Le montant net imposable ne peut cependant pas être inférieur au montant qui correspond à une capitalisation des intérêts à 4,75 % par an.

- Impôt sur les plus-values : chaque investissement peut être soumis à l'impôt sur les plus-values (qui s'élève à 10 %) en cas de rachat après 8 ans et/ou à échéance. Pour plus d’information à ce sujet, consultez notre Q&A.

Le capital décès n'est pas imposable au niveau de l'impôt sur les revenus, mais il est en principe soumis à des droits de succession.

-

Sécurité

La marge de solvabilité supplémentaire

Le législateur impose à tous les assureurs de constituer une marge de solvabilité supplémentaire sous la forme d’un capital prudentiel pour protéger les assurés. Son niveau minimal dépend des catégories de risque dans lesquelles les actifs sont investis. La Banque Nationale de Belgique veille strictement à la suffisance des investissements et de ce capital prudentiel.Le Fonds de garantie

Si AG reste en défaut de paiement, le Fonds de garantie intervient jusqu’à 100.000 euros par preneur d’assurance et par compagnie d’assurance.-

Risques

-

Couverture en cas de décès

Le rendement brut global moyen de la dernière année (2025) s'élève à 3,10 % et ne tient pas compte des frais et taxes. Vous trouverez plus d’informations à ce sujet ci-dessous.

Le rendement cité a trait à l’année écoulée et ne constitue pas un indicateur fiable des rendements futurs.

Frais d’entrée : maximum 2,50 % sur la prime nette investie (prime hors taxe).

Frais de gestion : maximum 0,40 % sur la réserve sur base annuelle, directement imputés au contrat.

Frais de sortie :

Pour de plus amples informations, veuillez consulter les conditions générales, le document d’informations clés ou la fiche d’informations utiles, disponibles en bas de la page.

Plus d'informations ? Consultez la fiche d’informations utiles et les conditions générales, disponibles en bas de la page.

Pour garantir ses engagements et protéger les preneurs d'une assurance-vie individuelle de la branche 21, AG doit disposer de liquidités suffisantes.

En plus, il existe des garanties additionnelles :

Protection des consommateurs

Consultez les informations légales relatives à nos assurances !

- Comment AG réagit-elle face à d’éventuels conflits d’intérêts ?

- Quelles sont les données juridiques d’AG et quel est le droit applicable ?

- Nous vous invitons à prendre connaissance des conditions générales, du document d'informations clés et du document d'informations utiles sur le produit d'assurance avant de souscrire le produit. Ces documents sont gratuitement disponibles sur cette page et auprès de votre intermédiaire d'assurance.

Notre service ne répond pas à vos attentes ?

En première instance, toute question ou problème peut être adressé à votre intermédiaire d’assurance, qui se fera un plaisir de vous aider.

Vos plaintes peuvent être transmises :

AG SA, Service de Gestion des Plaintes, bd. E. Jacqmain 53 à B-1000 Bruxelles

Square de Meeûs 35 à B-1000 Bruxelles

Comment souscrire AG Succession+ ?

Conditions générales et infos juridiques

Votre courtier

Les documents suivants vous donneront plus d’information sur l'assurance

Versions antérieures

Conditions générales et infos juridiques

| Version 1 | 21/06/2025 | Télécharger le document |

| Version 2 | 11/07/2025 | Télécharger le document |

| Version 3 | 24/01/2026 | Télécharger le document |

| Version 4 | 21/03/2026 | Télécharger le document |