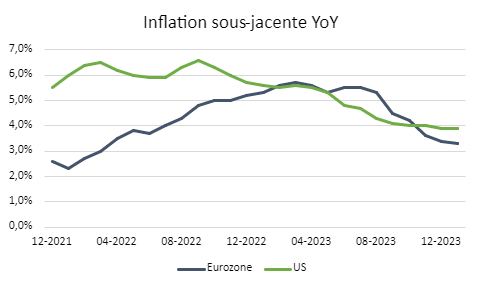

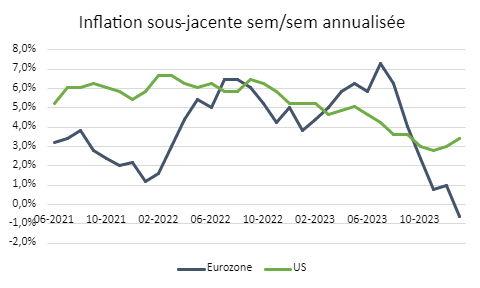

Cela ne se voit pas encore dans les chiffres annuels, mais cela changera dans les mois à venir. Aux États-Unis, cet effet n'est pas visible actuellement étant donné la solidité relative de l'économie américaine.

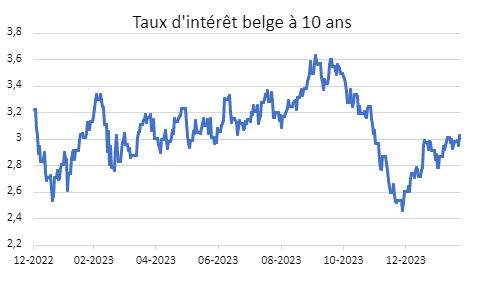

Dans les mois à venir, une baisse de l'inflation pourrait faire fléchir les taux d'intérêt. Au cours des deux dernières années, la BCE a porté son taux directeur à 4,5 %. Elle a déjà laissé entendre à plusieurs reprises que le prochain mouvement serait à la baisse. Seul le timing de cette baisse reste inconnu. L'incertitude est encore plus grande quant à leur nombre. En revanche, si les chiffres de l'inflation commencent à descendre fortement au cours des prochains mois, plusieurs baisses de taux d'intérêt seront probablement nécessaires pour éviter que l'économie européenne ne tombe dans un scénario déflationniste.

Dans cette optique, les taux d'intérêt à long terme pourraient également baisser légèrement, ce qui serait positif pour les performances de nos portefeuilles obligataires. Nous constatons que nos gestionnaires ont légèrement augmenté la duration au sein de leurs mandats pour tirer parti de cette évolution possible des taux d'intérêt.

En ce qui concerne les actions, une légère baisse des taux pourrait également être bénéfique. Les entreprises de croissance voient leur valorisation fortement influencée par les taux d'intérêt. Des taux plus bas entraînent une valorisation plus élevée des cashflows futurs. Pour certains autres secteurs sensibles aux taux d'intérêt, comme l'immobilier, une baisse des taux serait également favorable.