L’économie mondiale et les marchés financiers sous tension

Suite aux frappes conjointes des États-Unis et d’Israël contre l’Iran, quelles seront les conséquences sur l’économie mondiale et sur les marchés financiers ?

Malgré la poursuite du conflit au Moyen-Orient, les marchés espèrent un accord, espoir alimenté par les déclarations récentes de Donald Trump évoquant des négociations avancées avec l’Iran. Toutefois, les annonces d’un accord imminent de la part de la Maison-Blanche sont restées jusqu’ici sans suite, laissant planer quelques incertitudes quant à son aboutissement.

Depuis le cessez-le-feu d’avril, la situation reste globalement figée : le détroit d’Ormuz demeure largement perturbé, ce qui pèse sur l’économie mondiale et sur les stocks.

Pourtant, les marchés financiers continuent d’anticiper un choc inflationniste de courte durée, adoptant une attitude « comme si de rien n’était ». Mais cette lecture est-elle fondée ou les investisseurs font-ils preuve d’un excès de complaisance ?

Plus de douze semaines après le début du conflit au Moyen-Orient, la fermeture du détroit d’Ormuz continue de perturber l’approvisionnement mondial en pétrole et d’entamer les stocks. Malgré cela, le déséquilibre entre l’offre et la demande reste plus limité que prévu. Avant la crise, le marché était déjà excédentaire et les acteurs ont ajusté leurs comportements.

Selon l’Agence internationale de l’énergie, l’offre mondiale a chuté à 95,1 millions de barils par jour (Mb/j). Cette baisse s’explique principalement par un recul marqué de la production des pays du Golfe, partiellement compensé par une hausse de l’offre en provenance du bassin atlantique. La demande diminue aussi, avec une contraction attendue de 2,4 Mb/j au deuxième trimestre 2026. Cela ne suffit toutefois pas à stabiliser le marché, ce qui entraîne une baisse des stocks.

D’après une analyse de la banque JP Morgan, ces stocks pourraient atteindre des niveaux de stress opérationnels dès le mois de juin, puis devenir critiques d’ici septembre, faisant planer un risque de pénuries. Même dans l’hypothèse d’une reprise progressive des flux au second semestre 2026, l’offre réagirait plus lentement que celle de la demande, maintenant un déficit et des prix élevés du pétrole.

L’économie américaine reste globalement résiliente, avec une croissance du PIB de 1,60 % au premier trimestre. La consommation progresse modérément, mais l’investissement des entreprises, notamment dans l’intelligence artificielle, soutient l’activité. Le secteur privé montre une expansion stable, ce qui est encourageant.

En Europe, la situation est plus fragile : la croissance de la zone euro n’a été que de 0,8 % au premier trimestre. Si certains pays résistent bien, à l’instar de l’Espagne, la France stagne et les indicateurs avancés se dégradent, notamment en Allemagne et en France, sous l’effet des coûts énergétiques et des incertitudes. La croissance européenne est attendue en ralentissement d’ici la fin de l’année.

En dépit d’un affaiblissement de la consommation intérieure, la Chine apparaît relativement solide, avec une croissance de 5,0 % au premier trimestre, tirée par les exportations.

Après deux mois d’envolée des prix de l’énergie, l’inflation repart à la hausse. En avril, elle a atteint 3,8 % aux États-Unis et 3,0 % en zone euro. Toutefois, l’inflation sous-jacente reste contrastée : elle a légèrement ralenti en Europe (2,2 %), mais est restée plus élevée et soutenue aux États-Unis (2,8 %).

Cette hausse liée à l’énergie devrait freiner la consommation et pourrait provoquer des tensions sur certains prix, notamment alimentaires et manufacturés. Néanmoins, le risque de spirale prix-salaires reste limité, grâce à un marché du travail moins dynamique.

Pour finir, les anticipations d’inflation à un an se situent désormais entre 3 % et 4 %, bien en-dessous des niveaux observés en 2022.

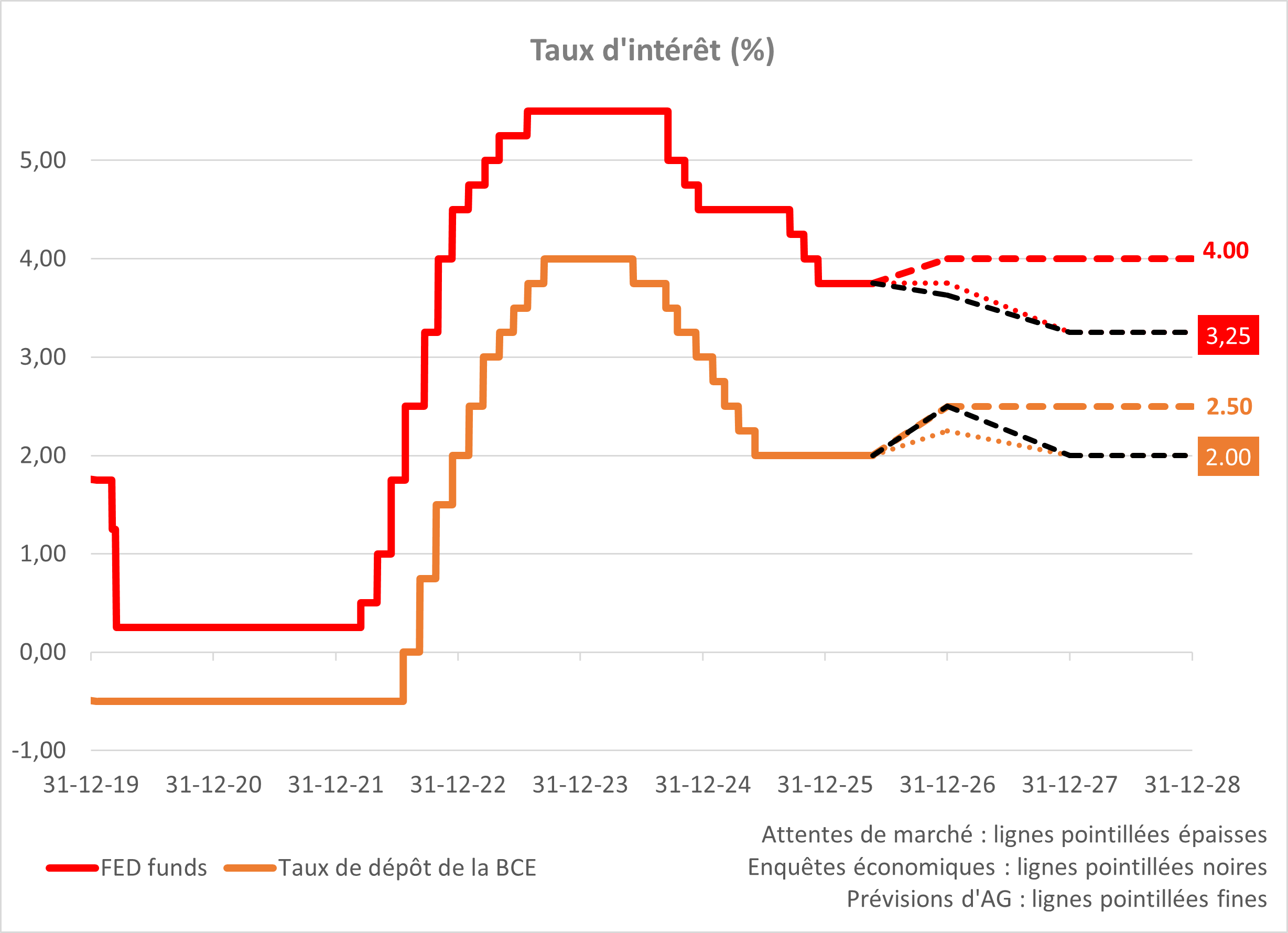

Le choc énergétique exerce une pression inflationniste qui place les banques centrales face à des choix délicats. Pour l’instant, la Fed et la BCE ont maintenu leurs taux inchangés, tout en restant prêtes à agir si l’inflation ou ses anticipations s’aggravent.

Aux États-Unis, la Réserve fédérale fait face à des divisions internes inédites, tandis que les marchés anticipent désormais une possible hausse des taux dans les douze mois à venir. Toutefois, l’institution devrait pouvoir ignorer le choc énergétique et se concentrer sur le marché du travail, justifiant l’une ou l’autre baisse supplémentaire des taux, mais reportée à 2027.

En zone euro, la BCE adopte une posture attentiste. Si la hausse des prix du pétrole renforce la perspective d’un relèvement des taux, elle pourrait avoir besoin d’intervenir moins fortement que ce que le marché anticipe, d’autant plus que les effets de second tour (c’est-à-dire la diffusion de l’inflation due à l’énergie dans d’autres composants, dont les salaires) restent incertains et que les anticipations d’inflation à long terme demeurent assez bien ancrées. Comme déjà évoqué par certains membres de la BCE, l’hypothèse d’une hausse de taux en juin ou plus tard apparaît probable.

Les marchés obligataires sont marqués par une hausse des taux souverains liée à la remontée des anticipations d’inflation. Tandis que les taux courts reflètent les attentes de politique monétaire, les taux longs augmentent sous l’effet des inquiétudes budgétaires - jusqu’à présent plus contenues qu’en 2022 - et des pressions inflationnistes. Malgré ce contexte, le crédit investment grade et high yield résiste grâce au resserrement des spreads.

Le réajustement obligataire a déjà été significatif. Cela étant, les taux à court terme pourraient rester sous pression si les données d’inflation contraignaient les banques centrales à relever leurs taux au-delà des anticipations actuelles. Si le conflit persiste, une visibilité réduite sur les orientations des banques centrales pourrait entraîner dans le chef des investisseurs une hausse de la prime de risque sur les échéances longues.

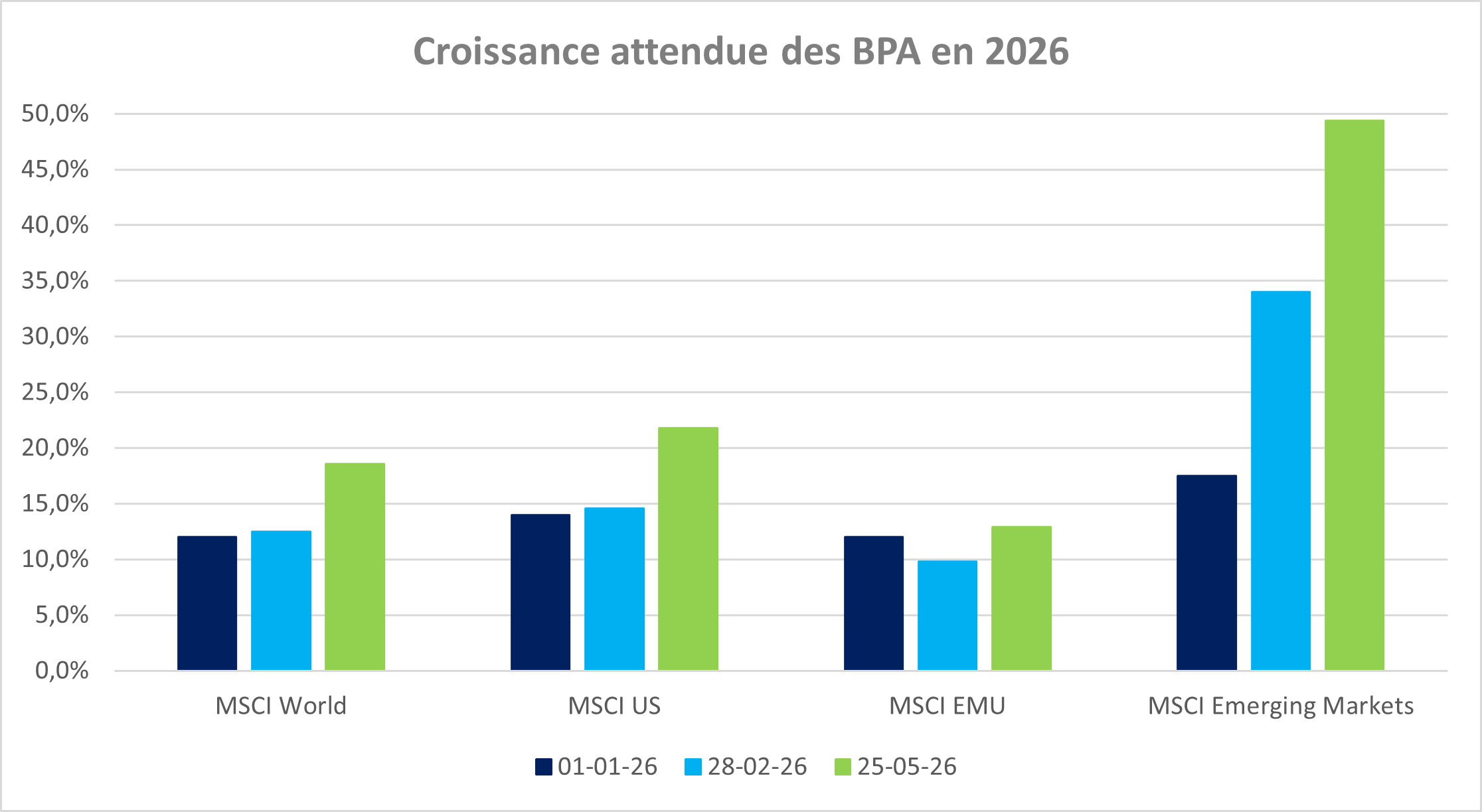

Dans un contexte défavorable (guerre en Iran, hausse des prix du pétrole, ralentissement économique), les marchés d’actions ont bien résisté grâce à une saison de résultats très solide, surtout aux États-Unis. Les valeurs technologiques, soutenues par l’intelligence artificielle, ont particulièrement tiré les performances, avec une forte progression des bénéfices.

Porté par la tech, le S&P 500 a enregistré une hausse record (+27 %) des bénéfices par action (BPA). Ces chiffres soulignent la solidité de la dynamique autour de l’intelligence artificielle malgré une attitude plus critique à son égard.

En Europe, la croissance - plus modérée (+9 %) - dépasse toutefois les attentes, portée surtout par les secteurs financier et pétrolier.

De leur côté, les marchés émergents bénéficient de plus en plus de la dynamique technologique.

Cette résilience, conjuguée à une poursuite des révisions haussières des prévisions de bénéfices, permet aux marchés boursiers de progresser malgré les incertitudes liées au choc énergétique et à ses conséquences sur l'inflation et la politique monétaire.

Cet article vous a été utile?

Depuis 1995, Olivier Colsoul endosse diverses fonctions liées à l’investissement : analyste en actions, gestionnaire de portefeuilles, analyste de fonds de tiers et économiste au sein de différentes institutions financières de renom. Depuis 2020, Olivier est Senior Strategist chez AG. Il élabore la stratégie globale d’investissement à court et long terme d’AG, à travers l’analyse des développements macro-économiques et l’évolution des marchés financiers.