Wereldeconomie en financiële markten onder druk

Wat betekenen de gezamenlijke aanvallen van de VS en Israël op Iran voor de wereldeconomie en de financiële markten?

Ondanks het aanhoudende conflict in het Midden-Oosten hopen de markten op een akkoord. Een hoop die wordt gevoed door de recente uitspraken van Donald Trump over vergevorderde onderhandelingen met Iran. De aankondigingen van het Witte Huis over een nakend akkoord zijn tot nu toe zonder gevolg gebleven, waardoor onzeker blijft of het er uiteindelijk zal komen.

Sinds het staakt-het-vuren in april is de situatie over het algemeen onveranderd gebleven: de Straat van Hormuz blijft grotendeels geblokkeerd, wat een negatieve impact heeft op de wereldeconomie en de olievoorraden.

Toch blijven de financiële markten ervan uitgaan dat de inflatieschok van korte duur is en doen ze alsof er niets aan de hand is. Maar is deze interpretatie terecht of zijn beleggers te optimistisch?

Meer dan twaalf weken na het uitbreken van het conflict in het Midden-Oosten blijft de sluiting van de Straat van Hormuz de wereldwijde olievoorziening verstoren en de voorraden uitputten. En toch blijft het onevenwicht tussen vraag en aanbod beperkter dan verwacht. Vóór de crisis was er al sprake van een overaanbod op de markt en hebben de marktspelers hun gedrag aangepast.

Volgens het Internationaal Energieagentschap is het wereldwijde aanbod gedaald tot 95,1 miljoen vaten per dag (mv/d). Deze daling komt voornamelijk door de sterke terugval van de productie in de Golfstaten, die gedeeltelijk werd gecompenseerd door een toename van het aanbod uit het Atlantische bekken. Ook de vraag neemt af: voor het tweede kwartaal van 2026 wordt een daling van 2,4 mv/d verwacht. Dat volstaat echter niet om de markt te stabiliseren, wat leidt tot een daling van de voorraden.

Uit een analyse van de bank JP Morgan blijkt dat deze voorraden al in juni onder druk kunnen komen te staan en tegen september zelfs een kritiek niveau kunnen bereiken, waardoor het risico op tekorten toeneemt. Zelfs als de oliestromen in de tweede helft van 2026 geleidelijk weer op gang komen, zou het aanbod trager reageren dan de vraag, waardoor het tekort en de hoge olieprijzen zouden aanhouden.

De Amerikaanse economie blijft over het algemeen veerkrachtig, met een groei van het bbp met 1,60% in het eerste kwartaal. De consumptie groeit gematigd maar de bedrijfsinvesteringen, met name in artificiële intelligentie, ondersteunen de economische activiteit. De privésector vertoont een bemoedigende, gestage groei.

In Europa is de situatie kwetsbaarder: de groei in de eurozone bedroeg in het eerste kwartaal slechts 0,8%. Terwijl sommige landen (zoals Spanje) goed standhouden, stagneert de economie in Frankrijk en verslechteren de voorlopende indicatoren (met name in Duitsland en Frankrijk) als gevolg van de torenhoge energiekosten en de aanhoudende onzekerheid. Verwacht wordt dat de Europese groei tegen het einde van het jaar zal vertragen.

Ondanks een afnemende binnenlandse consumptie lijkt China relatief stabiel, met een groei van 5,0% in het eerste kwartaal, gedreven door de export.

Na twee maanden van sterk stijgende energieprijzen trekt de inflatie weer aan. In april bedroeg ze 3,8% in de Verenigde Staten en 3,0% in de eurozone. De kerninflatie laat echter een gemengd beeld zien: in Europa is ze licht vertraagd (2,2%) en in de Verenigde Staten bleef ze hoger en standvastiger (2,8%).

Verwacht wordt dat deze stijging als gevolg van de energiekosten de consumptie zal afremmen en de prijzen onder druk zal zetten, voornamelijk die van voedingsmiddelen en bewerkte producten. Toch blijft het risico op een loon-prijsspiraal beperkt dankzij een minder dynamische arbeidsmarkt.

Tot slot liggen de inflatieverwachtingen voor de komende twaalf maanden nu tussen de 3% en 4%, ruim onder de niveaus van 2022.

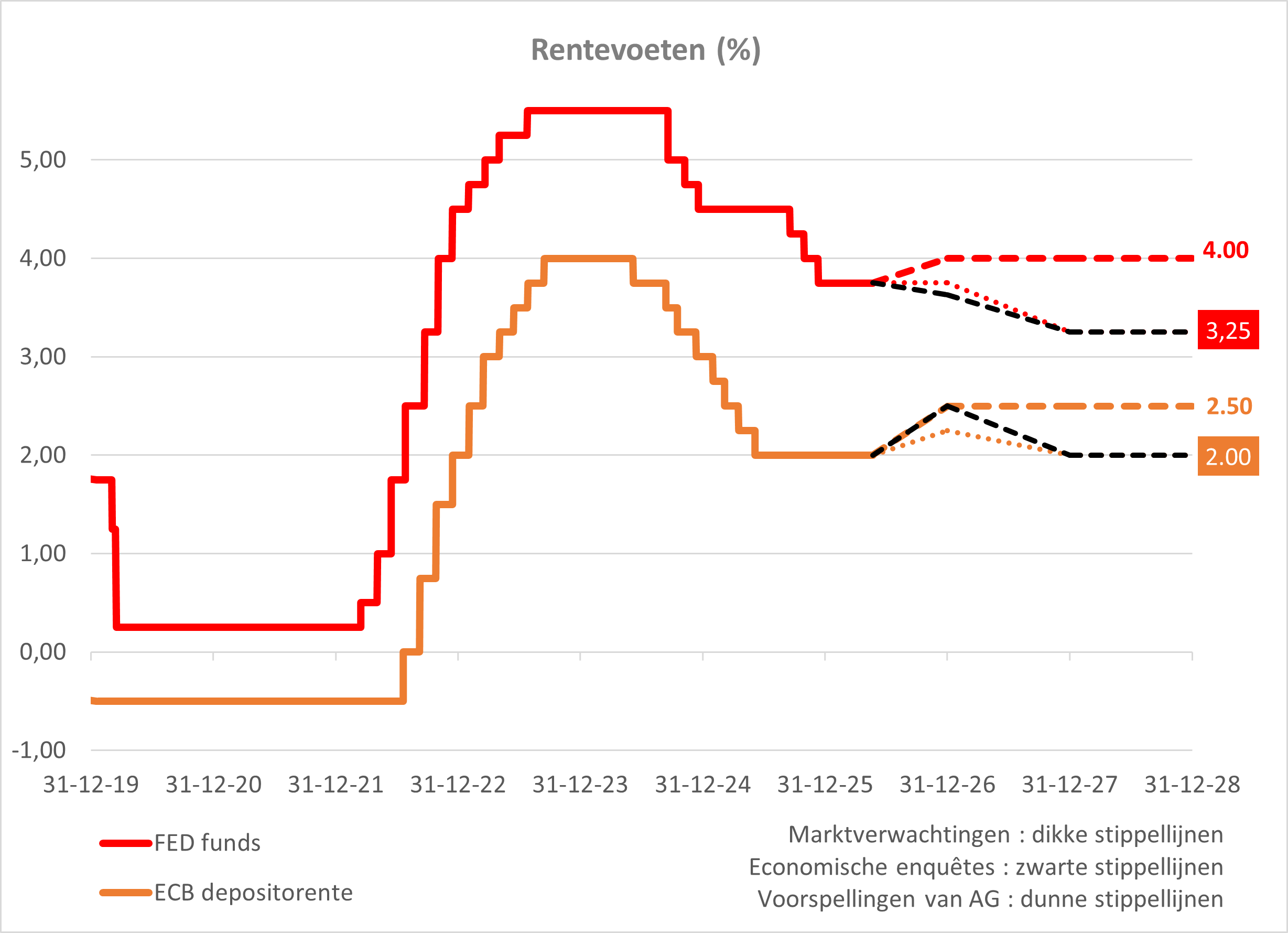

De energiecrisis zorgt voor inflatiedruk, waardoor centrale banken voor lastige keuzes komen te staan. Voorlopig lieten de Fed en de ECB hun rentetarieven ongewijzigd, maar ze blijven bereid om in te grijpen als de inflatie of de inflatieverwachtingen verder toenemen.

In de Verenigde Staten kampt de Federal Reserve met ongekende interne verdeeldheid, terwijl de markten inmiddels anticiperen op een mogelijke renteverhoging in de komende twaalf maanden. De instelling zou de energiecrisis echter naast zich neer moeten kunnen leggen en zich concentreren op de arbeidsmarkt. Dat rechtvaardigt een verdere renteverlaging, maar mogelijk pas in 2027.

In de eurozone neemt de ECB een afwachtende houding aan. Hoewel de stijging van de olieprijzen het vooruitzicht op een renteverhoging versterkt, hoeft deze wellicht minder ingrijpend te zijn dan de markt verwacht. Dit vooral omdat de tweede-ronde-effecten (verspreiding van de energie-inflatie naar andere componenten, waaronder de lonen) onzeker zijn en de inflatieverwachtingen op lange termijn vrij goed verankerd blijven. Zoals sommige leden van de ECB al hebben aangegeven, lijkt het waarschijnlijk dat de rente in juni of later wordt verhoogd.

De obligatiemarkten worden gekenmerkt door een stijging van de rentetarieven op staatsobligaties, als gevolg van de stijgende inflatieverwachtingen. Terwijl de kortetermijnrente de verwachtingen rond het monetaire beleid weerspiegelt, stijgt de langetermijnrente onder invloed van de bezorgdheden over de begroting - die tot nu toe minder uitgesproken zijn dan in 2022 - en de inflatiedruk. Ondanks deze context houdt het 'investment grade'- en 'high yield'-krediet stand dankzij de krappe spreads.

Er is al een aanzienlijke correctie geweest op de obligatiemarkt. De kortetermijnrente kan onder druk blijven staan als de inflatiecijfers de centrale banken ertoe dwingen hun rentevoeten sterker te verhogen dan momenteel wordt verwacht. Als het conflict aanhoudt, kan de verminderde zichtbaarheid op het beleid van de centrale banken ertoe leiden dat de risicopremie op langlopende obligaties voor beleggers stijgt.

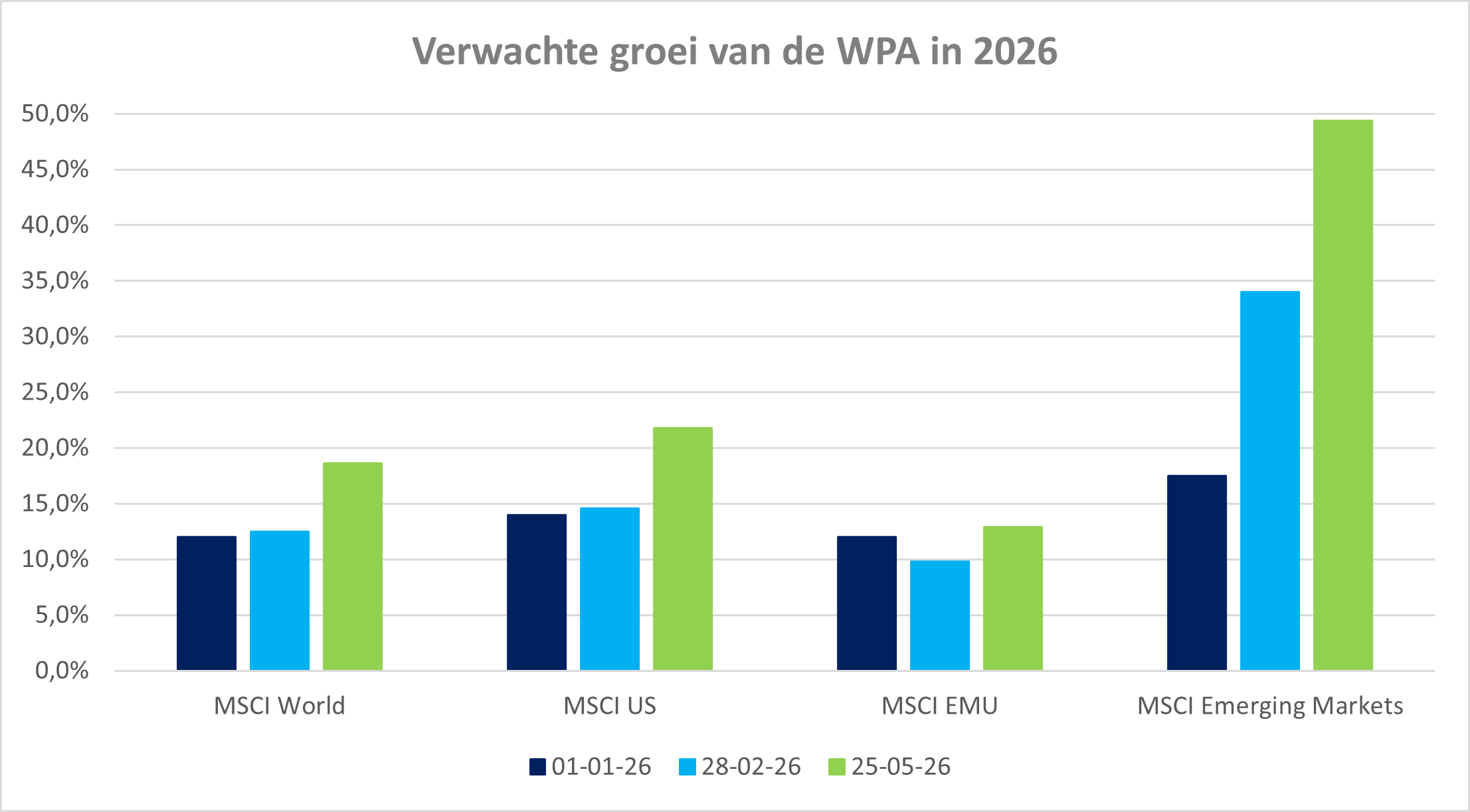

Ondanks de ongunstige omstandigheden (oorlog in Iran, stijgende olieprijzen, economische vertraging) hebben de aandelenmarkten goed standgehouden dankzij een zeer sterk resultatenseizoen, vooral in de Verenigde Staten. Voornamelijk technologieaandelen, gesteund door artificiële intelligentie, hebben de prestaties gestimuleerd, met een sterke stijging van de winsten.

Onder impuls van de technologiesector noteerde de S&P 500 een recordstijging (+27%) van winst per aandeel (WPA). Deze cijfers benadrukken hoe sterk de dynamiek rond artificiële intelligentie blijft, ondanks de steeds kritischere houding errond.

In Europa ligt de groei toch boven de verwachtingen, hoewel gematigder (+9%), vooral dankzij de financiële en de oliesector.

Ook de opkomende markten profiteren steeds meer van de technologische dynamiek.

Die veerkracht en de aanhoudende opwaartse herzieningen van de winstverwachtingen ondersteunen de aandelenmarkten, ondanks de energiecrisis en de gevolgen ervan voor de inflatie en het monetaire beleid.

Vond je dit artikel nuttig?

Sinds 1995 vervulde Olivier Colsoul verschillende beleggingsfuncties: aandelenanalist, portefeuillebeheerder, analist van fondsen van derden en econoom bij verschillende gerenommeerde financiële instellingen. Sinds 2020 is Olivier senior strategist bij AG. Hij ontwikkelt de algemene beleggingsstrategie van AG op korte en lange termijn, door macro-economische ontwikkelingen en de evolutie van de financiële markten te analyseren.