L' Épargne-pension Top rendement , le bon choix pour moi ?

Veuillez parcourir toute la page avant de contacter votre courtier.

L'épargne-pension Pension Top Rendement, le bon choix pour moi ?

Rendement garanti et éventuelle participation bénéficiaire

- Vous choisissez une solution d'épargne sûre. Vous n'investissez pas en bourse et bénéficiez d'un taux d'intérêt garanti de 2 % (à partir du 10/04/2024). Vous voulez en savoir plus sur l'historique de nos rendements ? Consultez la fiche info financière assurance-vie.

- Votre rendement peut éventuellement être complété par une participation bénéficiaire annuelle non garantie, en fonction de la conjoncture économique et des résultats d'AG. Vous pouvez booster davantage votre rendement en investissant vos éventuelles participations bénéficiaires dans un fonds d'investissement de la branche 23.

Avantage fiscal et flexibilté

- Vous bénéficiez d'une réduction d'impôt de 25 % ou 30 % sur les primes versées, si les conditions légales sont remplies. En 2025, cela vous permet d'épargner jusqu'à 1.050 euros avec un avantage fiscal maximal de 315 euros (30 %). Si vous décidez de verser le maximum autorisé de 1.350 euros, vous bénéficiez d'un avantage fiscal maximal de 337 euros (25 %).

- Pour bénéficier de l’avantage fiscal, vous devez bien entendu avoir un revenu imposable.

- Vous déterminez le montant que vous souhaitez épargner chaque année, à votre rythme. Vous pouvez verser moins que les plafonds de 1.050 euros ou 1.350 euros. Il est possible d'épargner à partir de 35 euros par mois.

- Plus vous commencez à épargner tôt, plus vous pouvez faire d’économies fiscales et plus votre rendement sera élevé à terme.

Protection de vos proches

En cas de décès, le capital que vous aurez constitué (éventuelles participations bénéficiaires comprises) sera intégralement versé sur le compte des bénéficiaires désignés. Des droits de succession peuvent toutefois être dus.

Vous pouvez ajouter une couverture décès à votre contrat. Cette garantie supplémentaire facultative permet à vos proches de recevoir une indemnité s'il vous arrivait malheur.

Information sur la durabilité

Ce produit a des caractéristiques environnementales et sociales qui permettent de contribuer à un impact positif sur l'environnement ou la société et de limiter les impacts négatifs sur l'environnement ou la société, grâce à une sélection appropriée d'investissements et en appliquant des stratégies d'investissement responsable complémentaires. Vous trouverez des informations sur ces caractéristiques écologiques et sociales ici. Vous trouverez au bas de cette page, dans la section conditions générales et infos légales, la fiche info durabilité de ce produit, ainsi que le rapport annuel correspondant.

Pour en savoir davantage sur l'approche adoptée par AG en matière d'investissement durable et responsable, vous pouvez consulter https://ag.be/durabilite/fr/ag-investisseur/investissement-durable-chez-ag.

Vous voulez en savoir plus ? Poursuivez votre lecture ou contactez votre courtier.

Que dois-je savoir ?

-

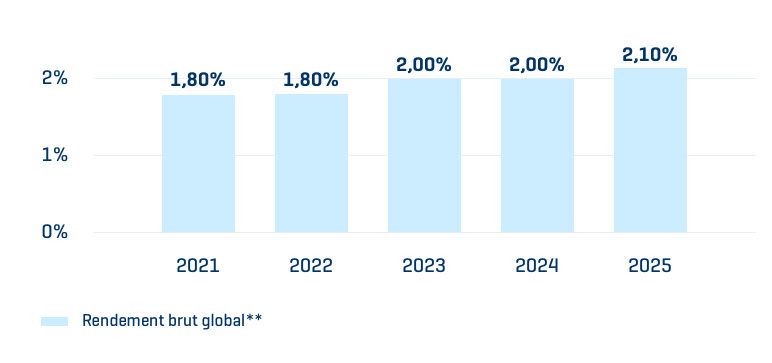

Rendement global des 5 dernières années

-

De quels coûts dois-je tenir compte ?

- Coûts d’entrée : 6,5 %

- Coûts récurrents :

- Branche 21 : 0 %

- Branche 23 : tous les coûts (autres que les frais d’entrée) prélevés, à charge du preneur, directement ou indirectement, sur les réserves constituées ou sur le rendement. En ce qui concerne le présent produit, ces coûts sont directement affectés et compris dans le calcul de la valeur des unités du fonds. Pour plus de détails, veuillez consulter la fiche info financière ci-dessous et le règlement de gestion consacré à chaque fonds.

- Coûts de sortie

- Pas à la date de fin du contrat ni en cas de décès de l’assuré.

- Indemnité de rachat

Pour le volet branche 21 : 5 % jusque 60 ans et 0 % ensuite.

Pour le volet branche 23 : 2 % la première année, 1,5 % la deuxième, 1 % la troisième, 0,5 % la quatrième, et 0 % ensuite.

Vous ne devez pas payer d'indemnité si vous résiliez votre contrat dans les 30 jours

qui suivent son entrée en vigueur.

- Coûts liés au transfert entre fonds d'investissement (branche 23)

- Le premier transfert est gratuit.

- À partir du deuxième : 37,18 euros par transfert.

- Coûts liés au transfert de la branche 21 à la branche 23 ou inversement

- Uniquement possible pour les participations bénéficiaires.

- Transfert vers la branche 21 : 2 % du montant transféré la première année, 1,5 % la deuxième, 1 % la troisième, 0,5 % la quatrième, et 0 % ensuite.

- Transfert vers la branche 23 : 5 %, 0 % pendant les 5 dernières années du contrat

- Coût de la garantie décès complémentaire facultative

- Le coût de la garantie décès est déduit de la réserve contractuelle chaque mois à l'avance et au prorata de chaque partie de la réserve. Si cette réserve n'est pas suffisante, ce coût sera déduit chaque mois à l'avance des éventuelles participations bénéficiaires exprimées en unités.

- Le prélèvement s’effectue par annulation du nombre d’unités correspondantes et est réparti de manière proportionnelle entre les fonds choisis. Si la réserve du contrat et les éventuelles participations bénéficiaires ne suffisent plus à compenser le coût de la garantie décès, nous vous en informerons par écrit.

-

De quelles taxes dois-je tenir compte ?

- Taxe sur la prime

- Vous ne payez pas de taxe sur la prime.

- Taxe sur le capital

- Prélèvement anticipé de 8 % à 60 ans ou au 10e anniversaire du contrat si vous le souscrivez après 55 ans. Par la suite, vous ne payez plus d'impôt sur votre capital.

- Précompte professionnel : 33 % si un rachat a lieu avant 60 ans.

- Pas de taxe sur les participations bénéficiaires.

- Droits de succession

- Des droits de succession peuvent être dus en cas de décès.

-

Quels sont les risques et sur quelle protection puis-je compter ?

Risque de fluctuation de la valeur d’unité (risque de marché)

Risque de liquidité

Risques liés à la gestion des fonds

Faillite de l'assureur

-

Augmentation après 55 ans et plafond individuel

Ce rendement ne tient pas compte des frais et taxes, à propos desquels vous pouvez en savoir plus ci-dessous. La capitalisation s'effectue chaque année sur la base d’intérêts composés. Il s'agit d'un rendement du passé, qui ne constitue pas un indicateur fiable du rendement futur. Pour les contrats avec un taux d'intérêt garanti plus élevé, le rendement brut global est égal au taux d'intérêt garanti. Consultez la fiche info financière assurance-vie.

* Ces participations bénéficiaires annuelles éventuelles ne sont pas garanties, varient d’année en année et dépendent des résultats d'AG et de la situation économique. Une fois octroyée, la participation bénéficiaire fait partie intégrante de la réserve de votre contrat et capitalise le taux d'intérêt garanti en vigueur. L'assureur n'est ni légalement ni contractuellement obligé de verser la participation bénéficiaire.

** Rendement du produit actuel (souscription à partir du 25/06/2022)

Pour plus d'informations sur les frais liés à l'épargne-pension Top Rendement, consultez la fiche info financière, les conditions générales et le règlement de gestion.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d’être modifié ultérieurement.

Plus d'informations ? Consultez la fiche info financière et les conditions générales.

Les risques de l'épargne-pension Top Rendement sont limités.

AG garantit le capital et le taux d'intérêt. De plus, ce contrat est protégé par le Fonds de garantie sur la base du régime de protection applicable aux produits de la branche 21. Ce fonds intervient en cas de défaillance d'AG. La garantie s'élève actuellement à 100.000 euros par preneur d'assurance et par compagnie d'assurances. Vous supportez le risque lié au surplus éventuel.

Si vous investissez des participations bénéficiaires dans des fonds, tenez compte des risques liés à la branche 23.

La valeur d'une unité dépend de l'évolution de la valeur des actifs sous-jacents et de la volatilité des marchés. En tant que preneur d'assurance, vous assumez toujours et entièrement le risque financier. À chaque prélèvement ou liquidation du contrat, il est possible que la valeur de l'unité soit supérieure ou inférieure à la valeur au moment du paiement de la prime.

En tant que preneur d'assurance, vous devez donc avoir conscience qu'il est possible que vous ne récupéreriez pas l'intégralité du montant investi.

Dans certaines circonstances exceptionnelles (telles que décrites dans le règlement de gestion), la liquidité des unités du fonds pourrait être retardée ou suspendue.

Les fonds sont exposés à différents risques, qui varient selon l’objectif et la politique d'investissement et leurs fonds sous-jacents. Il existe toujours un risque que les investissements effectués n'offrent pas les résultats escomptés, et ce, malgré l'expertise des gestionnaires.

Les actifs du fonds lié à l’assurance-vie que vous souscrivez font l'objet par gestion distincte d'un patrimoine spécial géré séparément au sein des actifs de l’assureur. En cas de faillite de l'assureur, ce patrimoine est réservé prioritairement à l'exécution des engagements envers vous et/ou les bénéficiaires.

Augmentation des primes après 55 ans

En cas d’augmentation du montant de la prime (hors indexation) après 55 ans, la législation fiscale prévoit le report de la taxation pour l’ensemble du contrat à 10 ans après cette augmentation ou à la date de fin du contrat si celle-ci intervient avant ces 10 ans. La conséquence de ce report ? Vous devrez payer un impôt sur un plus grand nombre de primes.

Pour éviter cette situation, AG fixe un plafond individuel pour les preneurs d’assurance d'un contrat d'épargne-pension. Le montant annuel que vous versez dans le contrat doit être égal ou inférieur à ce plafond individuel, indexé chaque année.

Conclusion de contrat ou augmentation des primes après 65 ans

La législation fiscale ne permet pas de souscrire un contrat d'épargne-pension après 65 ans. Il n'est par ailleurs plus possible d'augmenter le montant de la prime passé cet âge.

L'année des 64 ans du preneur est la dernière année durant laquelle des primes peuvent être versées dans le contrat.

Protection des consommateurs

Consultez les informations légales relatives à nos assurances !

- Comment AG réagit-elle face à d’éventuels conflits d’intérêts ?

- Quels sont les critères de segmentation appliqués par AG dans le cadre de l’acceptation, de l’étendue de la garantie et du calcul des primes ?

- Quelles sont les données juridiques d’AG et quel est le droit applicable ?

- Nous vous invitons à prendre connaissance des conditions générales et de la fiche info financière sur le produit d'assurance avant de souscrire. Ces documents sont disponibles gratuitement sur cette page ou auprès de votre intermédiaire en assurance.

Notre service ne répond pas à vos attentes ?

En première instance, toute question ou problème peut être adressé à votre intermédiaire d’assurance, qui se fera un plaisir de vous aider.

Vos plaintes peuvent être transmises :

AG SA, Service de Gestion des Plaintes, bd. E. Jacqmain 53 à B-1000 Bruxelles

Square de Meeûs 35 à B-1000 Bruxelles

Comment souscrire l' Épargne-pension Top rendement ?

Conditions générales et infos juridiques

Votre courtier

Les documents suivants vous donneront plus d’information sur l'assurance