Junior Future Plan, le bon choix pour moi ?

Veuillez parcourir toute la page avant de contacter BNP Paribas Fortis.

Junior Future Plan, le bon choix pour moi ?

En choisissant Junior Future Plan, vous préparez l’avenir financier de vos enfants ou petits-enfants. Cette solution vous offre une combinaison unique : une assurance-épargne de la branche 21 avec rendement garanti, associée au rendement potentiellement plus élevé de la branche 23 (sans exclure le risque de perte). Bien sûr, vous définissez la répartition entre épargne et investissement selon vos préférences et votre situation personnelle.

Vous avez le choix de désigner le bénéficiaire de l’assurance en cas de vie :

- Si c’est vous, vous gardez le contrôle sur le capital et décidez de l’âge auquel l'enfant le recevra ;

- Si c’est l’enfant qui est bénéficiaire, le montant lui est versé directement à la date de terme du contrat.

Combinaison unique

Avec Junior Future Plan, vous diversifiez votre investissement en combinant épargne de la branche 21 et placement de la branche 23. La répartition entre les 2 ? C’est vous qui la déterminez selon votre profil et vos besoins, avec l’aide de votre conseiller.

- La Constitution de Capital (branche 21) :

- Vous épargnez une partie de votre capital en toute sécurité via la branche 21. Pour tout versement, vous bénéficiez du taux d’intérêt en vigueur qui reste garanti jusqu’à l’échéance du contrat.

- Pour de plus amples informations sur le volet Constitution de Capital, voir dans la rubrique “Que dois-je savoir ?” ci-dessous.

- Le Capital Plus (branche 23) : vous investissez l’autre partie de votre capital en branche 23 via le fonds d'investissement AG Life 10Y+, composé d’actions et d’obligations. Vous pouvez donc obtenir un rendement potentiellement supérieur, mais vous prenez le risque de perdre de l'argent.

Pour de plus amples informations sur le volet Capital Plus, rendez-vous dans la rubrique Que dois-je savoir ?

Sécurité

Avec le volet épargne, vous placez votre argent en toute sécurité : à la fin de votre contrat, vous récupérez au minimum la totalité des primes versées, déduction faite des frais et taxes.

Avec le volet placement, vous bénéficiez d’un système appelé “Life Cycle” dont l’objectif est de réduire les risques de volatilité des marchés financiers. Dix ans avant l’échéance du contrat, un transfert automatique de votre réserve est effectué vers un fonds plus défensif. Avec ce fonds, la part d’actions diminue au profit d’une part plus importante d’obligations.

Pour de plus amples informations sur le Life Cycle, rendez-vous dans la rubrique Que dois-je savoir ?

Rendement

Pour le volet épargne, le taux d'intérêt est garanti jusqu'à l'échéance du contrat. De plus, vous pouvez recevoir une participation bénéficiaire annuelle. Ajoutée à votre épargne, elle contribuera à la croissance de votre capital. Elle n’est cependant pas garantie ni obligatoire, peut varier chaque année et dépend des résultats d’AG et de la situation économique.

Pour le volet placement

En combinant des actions et des obligations dans le fonds AG Life 10Y+, vous pouvez bénéficier d'un rendement potentiellement supérieur qui dépend du fonds, sans exclure le risque de perte.

Flexibilité

- Vous choisissez le bénéficiaire et contrôlez le capital

A la date d’échéance déterminée du contrat, vous avez différentes possibilités de choisir ce qu'il adviendra du capital que vous avez épargné :- Vous êtes le bénéficiaire en cas de vie ?

Dans ce cas, le capital vous sera versé, et vous le remettrez au moment le plus opportun à l’enfant à qui vous voulez le donner. - L’enfant est le bénéficiaire désigné en cas de vie ?

Dans ce cas, le montant lui est directement versé.

En cas de décès avant l’échéance du contrat, le bénéficiaire désigné touchera le capital (des frais de succession peuvent être dus).

- Vous êtes le bénéficiaire en cas de vie ?

- Vous définissez le montant (minimum 30 euros) et la fréquence de vos versements, selon votre projet.

Information sur la durabilité

Ce produit a des caractéristiques environnementales et sociales qui permettent de contribuer à un impact positif sur l'environnement ou la société et de limiter les impacts négatifs sur l'environnement ou la société, grâce à une sélection appropriée d'investissements et en appliquant des stratégies d'investissement responsables complémentaires. Vous trouverez des informations sur ces caractéristiques écologiques et sociales ici. Vous trouverez au bas de cette page, dans la section conditions générales et infos légales, la fiche info durabilité de ce produit, ainsi que le rapport annuel correspondant.

Ce produit (partie branche 21 et le fonds AG Life 10Y+) a obtenu le label « Towards Sustainability », qui est une norme de qualité supervisée par le Central Labelling Agency. Pour satisfaire à cette norme, ce produit doit répondre à un certain nombre d’exigences minimales en matière de durabilité.

L’obtention de ce label ne signifie ni que ce produit réponde à vos propres objectifs en matière de durabilité ni que le label corresponde aux exigences de futures règles nationales ou européennes. Vous trouverez plus d'infos à ce sujet sur le site www.fsma.be/fr/finance-durable.

Pour en savoir davantage sur l'approche adoptée par AG en matière d'investissement durable et responsable, vous pouvez consulter https://ag.be/durabilite/fr/ag-investisseur/investissement-durable-chez-ag.

Vous voulez en savoir plus ? Poursuivez votre lecture ou contactez votre agence BNP Paribas Fortis.

Que dois-je savoir ?

-

Risques

- Risques liés à la branche 21 :

- Les produits de la branche 21 offrent un taux d'intérêt garanti ainsi qu'une éventuelle participation bénéficiaire. Si celle-ci est faible, voire nulle, il est possible que le capital payé soit inférieur au montant total investi à cause des taxes, frais et taux en vigueur.

- Les produits de la branche 21 sont protégés par le Fonds de garantie sur base du régime de protection. Celui-ci intervient si AG est resté en défaut et s'élève actuellement à 100.000 euros par preneur d'assurance et par compagnie d'assurance. Pour le surplus éventuel, le risque est supporté par le preneur d'assurance.

- Risques liés à la branche 23 :

- Risque de fluctuation de l'unité (risque de marché)

La valeur d'une unité dépend de l'évolution de la valeur des actifs sous-jacents et de la fluctuation des marchés. Le risque financier est entièrement et à chaque moment supporté par le preneur d'assurance. Par conséquent, lors de tout prélèvement ou au moment de la liquidation du contrat, la valeur d'unité pourra être tant supérieure qu'inférieure à sa valeur au moment du paiement de prime. De ce fait, le preneur d'assurance doit être conscient qu'il pourrait ne pas récupérer (complètement) le montant investi. - Risque de liquidité

Dans certaines circonstances exceptionnelles, la liquidation des unités du fonds pourrait être retardée ou suspendue. - Risques liés à la gestion des fonds

Les fonds sont exposés à différents risques variant en fonction de l'objectif et de la politique d'investissement de ces fonds et de leurs fonds sous-jacents. Il existe toujours un risque que les investissements effectués n'offrent pas les résultats escomptés et ce, malgré l'expertise des gestionnaires. - Faillite de l'assureur

En cas de faillite de l'assureur, le patrimoine constitué par les actifs du fonds lié au contrat d'assurance-vie est réservé prioritairement à l'exécution des engagements envers les preneurs d'assurance et/ou bénéficiaires concernés par ce fonds.

- Risque de fluctuation de l'unité (risque de marché)

-

Frais

3,5 % sur chaque prime nette versée. En versant une prime, le montant de votre épargne atteint 25.000 euros. Dans ce cas, vous ne payez plus que 3 % sur cette prime et sur les primes suivantes.

Les frais d'entrée sont dégressifs lors de la 5e, 4e et 3e année précédant la fin du contrat. Ils diminuent de 0,5 % par an.

Durant les 2 dernières années du contrat, vous ne payez plus de frais d'entrée.Volet branche 21 : aucuns frais de gestion.

Volet branche 23 : les frais de gestion varient en fonction du fonds et

dépendent des valeurs unitaires de celui-ci. Ils sont mentionnés dans le règlement de gestion de chaque fonds.- Pas de frais de sortie et correction financière :

- Au terme du contrat

- En cas de décès de l'assuré

- Un retrait anticipé/rachat endéans les 8 premières années du contrat peut entrainer un impact négatif sur le capital investi et garanti :

- Le preneur d'assurance majeur peut effectuer un rachat à tout moment moyennant des frais de rachat de 5 %.

- Durant les 5 dernières années qui précédent la fin du contrat, les frais de rachat sont dégressifs : ils diminuent de 1 % par an.

- A certains moments clés, il est aussi possible de racheter sans frais de rachat :

- Durant le mois du 12ème anniversaire de l'enfant.

- À tout moment à partir du 18ème anniversaire.

- Pour tenir compte de l’intérêt des autres souscripteurs, il est aussi possible que la valeur de rachat/montant versé soit corrigée à la baisse. Dans tous les cas, cette « correction financière » n’est pas automatique, dépend de la différence des conditions de marché au moment de la prime/du rachat et est encadrée légalement au niveau de son calcul et ses paramètres. Plus d’information sur ce potentiel recalcul et un exemple chiffré sont disponibles sur notre site ag.be.

-

Taxes

- Taxe sur prime : une taxe de 2 % est due sur la(les) prime(s) versée(s).

- Précompte mobilier :

- Pour le volet branche 21 : 30 % sur les intérêts en cas de rachat anticipé, c'est-à-dire durant les 8 premières années du contrat. Le montant net imposable ne peut cependant pas être inférieur au montant qui correspond à une capitalisation des intérêts à 4,75 % par an.

- Pour le volet branche 23 : vous ne payez jamais de précompte mobilier.

- Impôt sur les plus-values : chaque investissement peut être soumis à l’impôt sur les plus-values (qui s’élève à 10%) en cas de rachat. Consultez notre Q&A pour plus d’information.

- Pas d'imposition sur le capital-vie au terme, ni sur le capital décès.

- Droits de succession possibles en cas de décès.

- Traitement fiscal variable en fonction de la situation individuelle de l'assuré.

-

Constitution de capital, le volet épargne (branche 21)

-

Capital Plus, le volet placement (branche 23)

-

Le Life Cycle

Frais de gestion :

Frais de sortie :

Pour de plus amples informations sur les frais liés à Junior Future Plan, vous pouvez consulter les documents d'informations clés, le document d'informations utiles, les règlements de gestion et les conditions générales, disponibles gratuitement sur notre site.

Pour toute information sur le Junior Future Plan, veuillez consulter les documents d'informations clés, le document d'informations utiles, les règlements de gestion et les conditions générales, disponibles en bas de page.

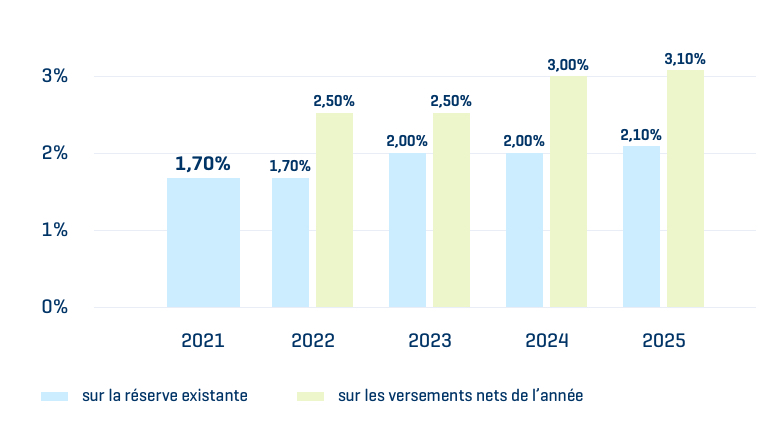

Avec ce volet assurance-épargne, vous épargnez en toute sécurité via la branche 21. Après déduction des taxes et frais, vos primes sont 100 % garanties. Pour tout versement, vous bénéficiez du taux d’intérêt garanti du moment, jusqu’à l’échéance du contrat. Et si le taux change ? Le nouveau taux en vigueur sera appliqué à vos versements futurs. En plus de ce taux d'intérêt garanti, vous pouvez recevoir, chaque année, une éventuelle participation bénéficiaire. Cette participation n’est pas garantie. De même, elle peut varier d'année en année selon les résultats d'AG et la conjoncture économique. AG n'est ni légalement, ni contractuellement obligée de la prévoir.

Le rendement global (taux d'intérêt garanti + participations bénéficiaires) pour l'année 2025 s'élève à 3,10 % sur les versements nets de l'année et 2,10 % sur la réserve existante. Voici un tableau récapitulatif du rendement globalisé des 5 dernières années (taux d'intérêt technique + participation bénéficiaire éventuelle).

Le rendement brut global moyen des 5 dernières années (2021-2025) s'élève à 2,56 %. Pour établir cette moyenne on se base, pour 2022-2025, sur les versements nets de l'année. Les frais et les taxes ne sont pas inclus dans le calcul du rendement.

Le rendement cité a trait aux années écoulées et ne constitue pas un indicateur fiable du rendement futur.

Avec ce volet assurance-placement, vous investissez en branche 23 avec le fonds d'investissement AG Life 10Y+. Ce fonds investit de manière diversifiée, en combinant des actions et des obligations. Vous pouvez donc bénéficier d'un rendement potentiellement supérieur, mais vous risquez également de perdre de l'argent.

Toutefois, lorsque l'échéance du contrat approche, la réserve constituée dans ce volet ‘Capital Plus’ est automatiquement transférée vers un fonds plus défensif. Ce système, appelé Life Cycle, limite l’impact de la volatilité du marché sur le capital que vous avez constitué.

En savoir plus sur la composition du fonds AG Life 10Y+ ?

Consultez le règlement de gestion ci-dessous.

10 ans avant l’échéance, la part d’actions diminue au profit d’obligations pour une meilleure sécurisation du placement. Cela s’appelle le “Life Cycle”.

Lors de la souscription, le fonds AG Life 10Y+ mise essentiellement sur le rendement potentiel de la partie 'actions'. Dix ans avant l'échéance, nous transférons le capital constitué du fonds AG Life 10Y+ vers un autre fonds, l’AG Life 20YY.

Ce transfert est automatique et gratuit. Il vous offre une répartition des actifs de plus en plus sûre : le nouveau fonds, plus défensif, réduit, au fil des ans, la part d'actifs dédiée aux actions au profit des obligations.

Protection des consommateurs

Consultez les informations légales relatives à nos assurances !

- Comment AG réagit-elle face à d’éventuels conflits d’intérêts ?

- Quelles sont les données juridiques d’AG et quel est le droit applicable ?

- Nous vous invitons à prendre connaissance des conditions générales, du document d'informations clés, du document d'informations utiles et des règlements de gestion sur le produit d'assurance avant de souscrire le produit. Ces documents sont gratuitement disponibles sur cette page et auprès de votre intermédiaire d'assurance.

Notre service ne répond pas à vos attentes ?

En première instance, toute question ou problème peut être adressé à votre intermédiaire d’assurance, qui se fera un plaisir de vous aider.

Vos plaintes peuvent être transmises :

AG SA, Service de Gestion des Plaintes, bd. E. Jacqmain 53 à B-1000 Bruxelles

Square de Meeûs 35 à B-1000 Bruxelles

Comment souscrire Junior Future Plan ?

Conditions générales et infos juridiques

BNP Paribas Fortis

Les documents suivants vous donneront plus d’information sur l'assurance

Versions antérieures

Conditions générales et infos juridiques

| Version 1 | 01/01/2023 | Télécharger le document |

| Version 2 | 01/02/2023 | Télécharger le document |

| Version 3 | 01/04/2023 | Télécharger le document |

| Version 4 | 22/04/2023 | Télécharger le document |

| Version 5 | 01/02/2024 | Télécharger le document |

| Version 6 | 24/01/2025 | Télécharger le document |

| Version 7 | 22/03/2025 | Télécharger le document |

Versions antérieures

Conditions générales et infos juridiques

| Version 1 | 01/01/2023 | Télécharger le document |

| Version 2 | 30/06/2023 | Télécharger le document |

| Version 3 | 27/01/2024 | Télécharger le document |

| Version 5 | 22/03/2025 | Télécharger le document |

| Version 6 | 30/06/2025 | Télécharger le document |

| Version 7 | 21/03/2026 | Télécharger le document |