Junior Future Plan, de juiste keuze voor mij?

Neem de volledige pagina door voordat je contact opneemt met BNP Paribas Fortis.

Is Junior Future Plan de juiste keuze voor mij?

Door voor Junior Future Plan te kiezen, bereid je de financiële toekomst van je kinderen of kleinkinderen voor. Deze formule biedt je een unieke combinatie: een tak 21-spaarverzekering met een gewaarborgd rendement, gecombineerd met het potentieel hogere rendement van tak 23 (het risico op verlies is niet uitgesloten). Natuurlijk bepaal je zelf de verdeling tussen sparen en beleggen volgens je voorkeuren en je persoonlijke situatie.

Je kan kiezen wie de begunstigde bij leven is:

- Ben jij de begunstigde, dan behoud je de controle over het kapitaal en beslis je op welke leeftijd het kind het kapitaal ontvangt.

- Is het kind de begunstigde, dan ontvangt hij of zij rechtstreeks het kapitaal op de einddatum van het contract.

Unieke combinatie

Met Junior Future Plan diversifieer je je beleggingen door tak 21 (luik sparen) en tak 23 (luik beleggen) te combineren. Jij beslist over de verdeling tussen beide luiken volgens je behoeften en beleggersprofiel. Je kan hiervoor rekenen op de hulp van je adviseur.

- Kapitaalopbouw (tak 21)

- Je spaart een deel van je kapitaal in alle veiligheid via tak 21. De rentevoet die geldt op het moment van je betalingen blijft gewaarborgd tot het einde van je contract.

- Ga naar de rubriek Wat moet ik weten? hieronder voor meer informatie over het luik Kapitaalopbouw.

- Kapitaal Plus (tak 23)

- Het andere deel van je kapitaal beleg je in tak 23 via het beleggingsfonds AG Life 10Y+, dat bestaat uit aandelen en obligaties. Je kan dus een potentieel hoger rendement behalen, maar je loopt het risico om geld te verliezen.

- Ga naar de rubriek Wat moet ik weten? hieronder voor meer informatie over het luik Kapitaal Plus.

Veiligheid

- Met het luik sparen beleg je je geld in alle veiligheid: op het einde van je contract recupereer je minstens alle betaalde premies, na aftrek van kosten en taksen.

Met het luik beleggen profiteer je van een systeem genaamd 'Life Cycle'. Het doel hiervan is om de risico's van volatiliteit op de financiële markten te beperken. Tien jaar voor de einddatum van je contract gebeurt er een automatische overdracht van je reserve naar een meer defensief fonds. Bij dit fonds wordt het gedeelte aandelen verlaagd ten gunste van een groter gedeelte obligaties.

Ga naar de rubriek Wat moet ik weten? hieronder voor meer informatie over Life Cycle.

Rendement

Voor het luik sparen

De rentevoet is gewaarborgd tot de einddatum van het contract. Bovendien kan je een jaarlijkse winstdeling toegewezen krijgen. Samen met je spaargeld draagt deze winstdeling bij aan de groei van je kapitaal. Die winstdeling is niet gewaarborgd en niet verplicht, kan elk jaar verschillen en hangt af van de resultaten van AG en van de economische situatie.

Voor het luik beleggen

Door aandelen en obligaties te combineren in het fonds AG Life 10Y+ kan je profiteren van een potentieel hoger rendement dat afhankelijk is van het fonds. Het risico op verlies is niet uitgesloten.

Flexibiliteit

- Je kiest de begunstigde en beheert het kapitaal.

Op de einddatum van het contract heb je verschillende opties om te kiezen wat er met het gespaarde kapitaal gebeurt:

- Ofwel ben je de begunstigde bij leven. Je krijgt dan het kapitaal uitbetaald en je geeft het op het meest geschikte moment aan het kind van je keuze.

- Ofwel is het kind de begunstigde bij leven. In dit geval krijgt het kind rechtstreeks het kapitaal. Als je voor de einddatum van het contract overlijdt, ontvangt de begunstigde het kapitaal (er kunnen successierechten verschuldigd zijn).

- Jij bepaalt het bedrag en de frequentie.

- Afhankelijk van je project bepaal je zelf het bedrag (minimaal 30 euro) en de frequentie van je betalingen.

Informatie over duurzaamheid

Dit product heeft ecologische en sociale kenmerken zoals het bijdragen aan een positief effect op het milieu of de samenleving en het beperken van de negatieve effecten op het milieu of de samenleving, dankzij een passende selectie van beleggingen en toepassing van aanvullende verantwoorde beleggingsstrategieën. Informatie over deze ecologische en sociale kenmerken vind je hier. Onderaan de rubriek 'Algemene voorwaarden en contractuele documenten' vind je de infofiche duurzaamheid voor dit product en ook het bijhorende jaarrapport.

Dit product (gedeelte tak 21 en het fonds AG Life 10Y+) heeft het label ‘Towards Sustainability’ bekomen, een kwaliteitsnorm onder toezicht van het Central Labelling Agency of the Belgian SRI Label (CLA). Om aan deze norm te voldoen, moet dit product beantwoorden aan een aantal minimumvereisten met betrekking tot duurzaamheid.

De toekenning van dit label betekent echter niet dat dit product beantwoordt aan je eigen duurzaamheidsdoelstellingen en evenmin dat het label voldoet aan toekomstige nationale of Europese regelgevingen. Meer informatie hierover vind je op https://www.fsma.be/nl/duurzame-financiering.

Meer info over de duurzame en verantwoorde beleggingsaanpak van AG vind je op https://ag.be/duurzaamheid/nl/ag-als-investeerder/instrument-voor-verandering.

Wil je meer weten? Lees verder of neem contact op met je BNP Paribas Fortis-kantoor.

Wat moet ik weten?

-

Risico’s

- Risico's van tak 21:

- Tak 21-producten bieden een gewaarborgde rentevoet en een eventuele winstdeling. Als de winstdeling laag of nihil is, kan het zijn dat het uitbetaalde kapitaal lager is dan het totale geïnvesteerde bedrag door de geldende belastingen, kosten en tarieven.

- Tak 21-producten zijn beschermd door het Garantiefonds op basis van de beschermingsregeling. Het Garantiefonds komt tussen als AG in gebreke blijft. Momenteel bedraagt de tussenkomst 100.000 euro per verzekeringsnemer en per verzekeringsmaatschappij. Voor eventueel hogere bedragen is het de verzekeringsnemer die het risico draagt.

- Risico's van tak 23:

- Risico op schommelingen van de eenheidswaarde (marktrisico)

De eenheidswaarde hangt af van de evolutie van de waarde van de onderliggende activa en de schommelingen van de markten. Het financieel risico wordt volledig en op ieder moment gedragen door jou als verzekeringsnemer. Bij elke afhouding of op het ogenblik van vereffening van het contract bestaat de mogelijkheid dat de eenheidswaarde hoger of lager is dan de waarde op het moment van premiebetaling. Als verzekeringsnemer moet je je er dus van bewust van zijn dat je mogelijk niet het (volledig) geïnvesteerde bedrag zal recupereren. - Liquiditeitsrisico

In bepaalde uitzonderlijke omstandigheden kan de liquiditeit van de fondseenheden uitgesteld of geschorst worden. - Risico's verbonden aan het beheer van de fondsen

De fondsen zijn blootgesteld aan verschillende risico's die variëren naargelang het doel en de beleggingspolitiek van deze fondsen en hun onderliggende fondsen. Er bestaat dus altijd een risico dat de beleggingen niet de verwachte resultaten opleveren en dat ondanks de expertise van de beheerders. - Risico verbonden aan de beschermingsmechanismen

Hoewel deze beschermingsmechanismen bedoeld zijn om de negatieve gevolgen van de schommelingen van de markten te verminderen, is het mogelijk dat op bepaalde momenten tijdens de looptijd van het product de beschermingsmechanismen een lager rendement opleveren in vergelijking met een belegging in het basisfonds zonder beschermingsmechanisme. - Faillissement van de verzekeraar

Bij faillissement van de verzekeraar is het vermogen opgebouwd met de activa van het fonds gelinkt aan het levensverzekeringscontract prioritair voorbehouden om te voldoen aan de verbintenissen tegenover de verzekeringsnemers en/of de begunstigden van het fonds.

- Risico op schommelingen van de eenheidswaarde (marktrisico)

-

Kosten

3,5% op elke betaalde nettopremie. Je betaalt een premie en je spaarkapitaal bedraagt 25.000 euro. In dit geval betaal je maar 3% op deze en de volgende premies.

De instapkosten nemen af in het 5e, 4e en 3e jaar voor het einde van het contract.

Ze dalen met 0,5% per jaar.

Tijdens de laatste 2 jaar van het contract betaal je geen instapkosten meer.Tak 21-gedeelte: geen beheerkosten.

Tak 23-gedeelte: de beheerkosten variëren naargelang het fonds en hangen af van de eenheidswaarden. Ze staan vermeld in het beheersreglement van elk fonds.

- Geen duitstapkosten en financiële correctie:

- op einddatum van het contract

- bij overlijden van de verzekerde.

- Een vervroegde opvraging/afkoop binnen de 1ste 8 jaar van het contract kan een nadelige invloed hebben op het geïnvesteerde en gegarandeerde kapitaal:

- De meerderjarige verzekeringsnemer kan op elk moment een afkoop doen als hij 5% afkoopkosten betaalt.

- Gedurende de laatste 5 jaar voor het einde van het contract dalen de afkoopkosten met 1% per jaar.

- Op bepaalde sleutelmomenten is het ook mogelijk om een afkoop te doen zonder afkoopkosten:

- In de maand van de 12e verjaardag van het kind.

- Op elk moment vanaf de 18e verjaardag.

- Om het belang van de andere polishouders te vrijwaren, is het mogelijk dat de afkoopwaarde/het uitgekeerde bedrag wordt gecorrigeerd naar beneden. In ieder geval gebeurt deze financiële correctie niet automatisch, maar hangt die af van de marktomstandigheden op het moment van de premie/afkoop. De berekening en de parameters ervan zijn wettelijk gereguleerd. Meer informatie over deze mogelijke correctie en een cijfervoorbeeld zijn beschikbaar op onze website ag.be.

-

Taksen

- Premietaks: premietaks van 2% op elke gestorte premie(s).

- Roerende voorheffing:

- Voor het tak 21-gedeelte: 30% op de interesten bij een vervroegde afkoop, dus gedurende de eerste 8 jaar van het contract. Het belastbaar nettobedrag mag wel niet langer zijn dan het bedrag dat overeenkomst met de kapitalisatie van de interesten tegen 4,75% per jaar. Op afkopen na 8 jaar betaal je geen roerende voorheffing.

- Voor het tak 23-gedeelte: geen roerende voorheffing.

- Meerwaardebelasting: elke belegging kan onderworpen zijn aan de meerwaardebelasting (die 10% bedraagt) bij afkoop. Raadpleeg onze Q&A voor meer informatie.

- Geen belasting op het kapitaal leven op einddatum en ook niet op het overlijdenskapitaal.

- Mogelijke successierechten bij overlijden.

- De fiscale behandeling verschilt naargelang de individuele situatie van de verzekerde.

-

Kapitaalopbouw, luik sparen (tak 21)

-

Kapitaal Plus, luik beleggen (tak 23)

-

Life Cycle

Instapkosten:

Beheerkosten:

Uitstapkosten:

Voor meer informatie over de kosten verbonden aan Junior Future Plan kan je de essentiële-informatiedocumenten, het document met nuttige informatie, het beheersreglement en de algemene voorwaarden lezen die gratis beschikbaar zijn op onze website.

Je vindt meer informatie in het essentiële-informatiedocument, het document met nuttige informatie, de beheersreglementen en de algemene voorwaarden onderaan deze pagina.

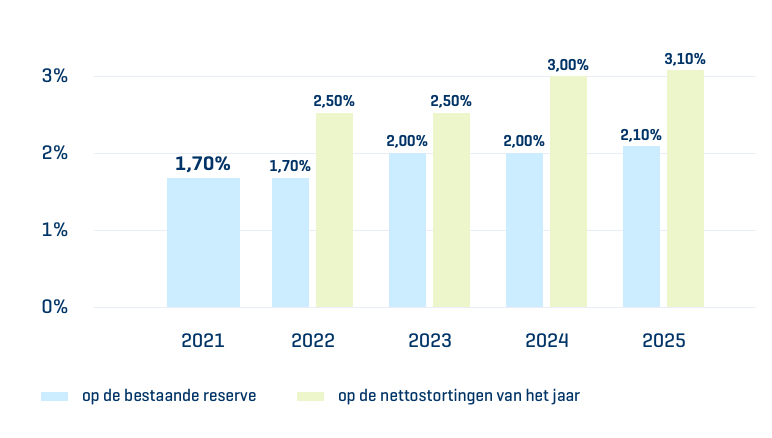

Met de spaarverzekering kan je in alle veiligheid sparen via tak 21. Na aftrek van belastingen en kosten zijn je premies 100% gewaarborgd. De rentevoet die geldt op het moment van je betalingen blijft gewaarborgd tot het einde van je contract. Verandert de rentevoet? Dan wordt de nieuwe rentevoet toegepast op je toekomstige betalingen. Naast de gewaarborgde rentevoet kan je elk jaar een eventuele winstdeling krijgen. Deze winstdeling is niet gewaarborgd. Ze kan ook van jaar tot jaar verschillen, afhankelijk van de resultaten van AG en de economische situatie. AG is juridisch of contractueel niet verplicht om in een winstdeling te voorzien.

Het totale rendement (gewaarborgde rentevoet + winstdeling) voor 2025 is 3,10% op de nettobetalingen voor dat jaar en 2,10% op de bestaande reserve. Hieronder vind je een overzichtstabel van het geglobaliseerde rendement van de voorbije 5 jaar (technische rentevoet + eventuele winstdeling).

Het gemiddelde bruto-totaalrendement over de afgelopen 5 jaar (2021-2025) is 2,56%. Dit gemiddelde is voor 2022-2025 gebaseerd op de nettobetalingen voor die jaren. Kosten en taksen zijn niet inbegrepen in de berekening van het rendement.

Het vermelde rendement heeft betrekking op de afgelopen jaren en vormt geen betrouwbare indicator voor het toekomstige rendement.

Met deze beleggingsverzekering beleg je in tak 23 via het beleggingsfonds AG Life 10Y+. Dit fonds belegt op een gediversifieerde manier door aandelen en obligaties te combineren. Je kan dus een potentieel hoger rendement behalen, maar je loopt ook het risico om geld te verliezen.

Als de einddatum van het contract nadert, wordt de reserve die is opgebouwd in het luik Kapitaal Plus automatisch overgedragen naar een defensiever fonds. Dit systeem, bekend als de Life Cycle, beperkt de impact van de marktvolatiliteit op je opgebouwde kapitaal.

Meer weten over de samenstelling van het fonds AG Life 10Y+? Lees het beheersreglement.

10 jaar voor de einddatum van je contract wordt het gedeelte aandelen verminderd ten gunste van het gedeelte obligaties om de belegging beter te beschermen. Dit heet de 'Life Cycle'.

Bij de onderschrijving mikt het fonds AG Life 10Y+ vooral op het potentiële rendement van de aandelencomponent. Tien jaar voor de einddatum dragen we het opgebouwde kapitaal van het fonds AG Life 10Y+ over naar een ander fonds, AG Life 20YY.

Die overdracht gebeurt automatisch en is gratis. Het biedt je een steeds veiligere activaspreiding: het nieuwe, defensievere fonds vermindert in de loop der jaren het deel van de activa dat aan aandelen is toegewezen ten gunste van obligaties.

Consumentenbescherming

Raadpleeg de wettelijke informatie over onze verzekeringen!

- Hoe gaat AG om met mogelijke belangenconflicten?

- Wat zijn de juridische gegevens van AG en welk recht is van toepassing?

- Wij nodigen je uit om kennis te nemen van de algemene voorwaarden, het essentiële-informatiedocument, het document nuttige informatie en de beheersreglementen over het verzekeringsproduct alvorens het product te onderschrijven. Deze documenten zijn gratis beschikbaar op deze pagina en bij je verzekeringstussenpersoon.

Voldoet onze dienstverlening niet aan je verwachtingen ?

Met vragen en problemen kan je in eerste instantie terecht bij je verzekeringstussenpersoon. Deze helpt je graag verder.

Alle klachten m.b.t. dit product kan je overmaken aan:

AG nv, Dienst Klachtenbeheer, E. Jacqmainlaan 53 te B-1000 Brussel

Meeûssquare 35 te B-1000 Brussel

Hoe sluit ik Junior Future Plan af ?

Algemene voorwaarden en wettelijke informatie

BNP Paribas Fortis

Onderstaande documenten geven je meer informatie over de verzekering

Vorige versies

Algemene voorwaarden en wettelijke informatie

| Version 1 | 01/01/2023 | Download het document |

| Version 2 | 01/02/2023 | Download het document |

| Version 3 | 01/04/2023 | Download het document |

| Version 4 | 22/04/2023 | Download het document |

| Version 5 | 01/02/2024 | Download het document |

| Version 6 | 24/01/2025 | Download het document |

| Version 7 | 22/03/2025 | Download het document |

Vorige versies

Algemene voorwaarden en wettelijke informatie

| Version 1 | 01/01/2023 | Download het document |

| Version 2 | 30/06/2023 | Download het document |

| Version 3 | 27/01/2024 | Download het document |

| Version 5 | 22/03/2025 | Download het document |

| Version 6 | 30/06/2025 | Download het document |

| Version 7 | 21/03/2026 | Download het document |