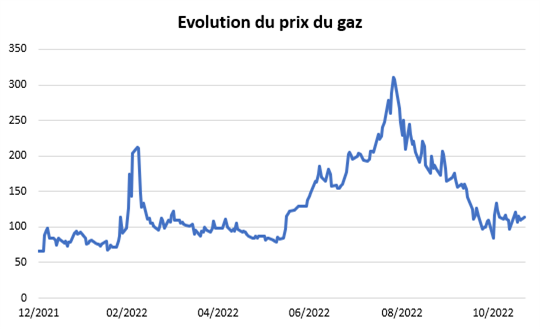

Le prix d'un MWh est passé de 311 à 110 euros. Pourquoi ? La guerre en Ukraine a poussé les prix du gaz à des niveaux sans précédent pendant l'été. D'une part, parce que l'approvisionnement de la Russie a été réduit à néant et, d'autre part, parce que les pays européens se sont fait concurrence pour reconstituer au plus vite leurs réserves nationales de gaz. Une fois ces réserves reconstituées, la demande s'est avérée plus faible que prévue en raison de la durée de l'été indien et les prix ont baissé. Afin d'éviter la panique vécue durant l'été, les pays européens ont également conclu des accords pour, à l'avenir, acheter du gaz de manière plus concertée.

Avec la forte baisse des prix de l'énergie, il y a de grandes chances que l'inflation qui a enregistré cette année son niveau le plus élevé depuis les années 1970, ait atteint un pic. Cela pousserait les banques centrales à relever les taux d'intérêt de manière moins agressive.

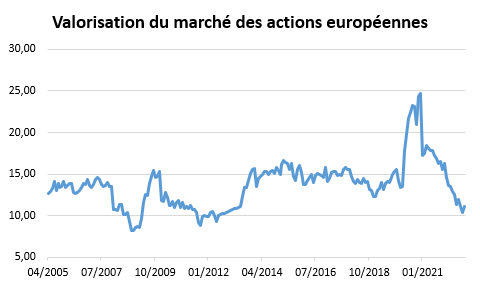

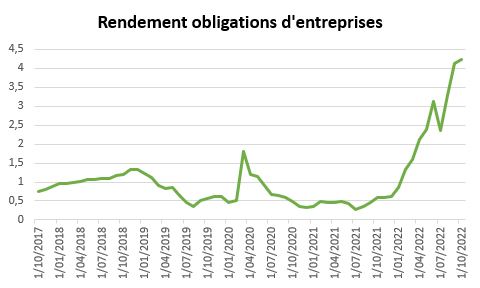

En réaction, les taux d'intérêt à long terme ont également légèrement baissé. Sans surprise, les investisseurs en actions ont accueilli favorablement cette tendance. À titre d'exemple, les actions de croissance jusqu'ici fortement pénalisées (principalement dans le secteur technologique) ont enregistré de très bonnes performances, avec des hausses dépassant même les 30 %.