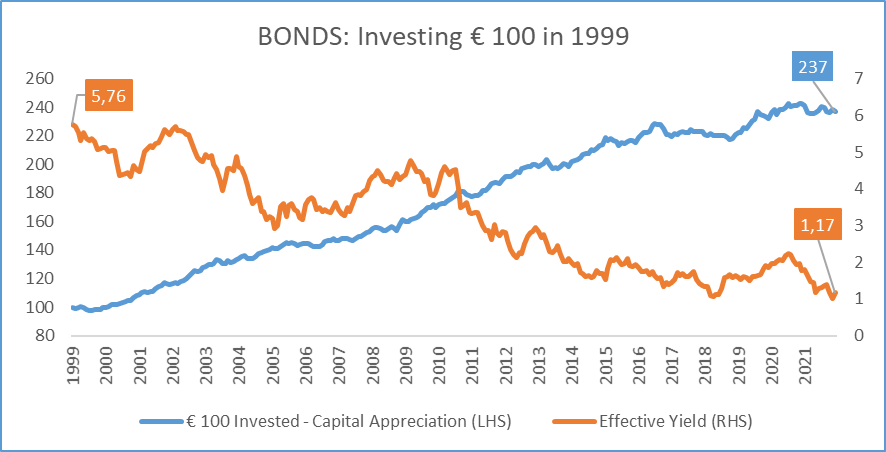

Les obligations restent une valeur refuge lorsque les marchés des actions chutent, comme on peut l'observer dans ce tableau pour les années 2000, 2001, 2002, 2007, 2008, 2011. Bien sûr, cette règle n'est pas immuable comme le montre l'année 2018 où les marchés d'actions et d'obligations ont terminé dans le rouge.

Les performances relativement meilleures des obligations par rapport aux actions montrent que les obligations jouent le rôle d'un airbag en cas de turbulences sur les marchés d'actions. Et plus le taux est élevé, plus l'airbag rempli sa fonction protectrice.

{kind=link}

{kind=link}

{kind=link}

{kind=link}