{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Volharding overwint: AG verhoogt zijn duurzaamheidsambities

Terwijl de VS afremt, groeit de urgentie: de energietransitie moet sneller en ambitieuzer. AG zet volop in op duurzaamheid.

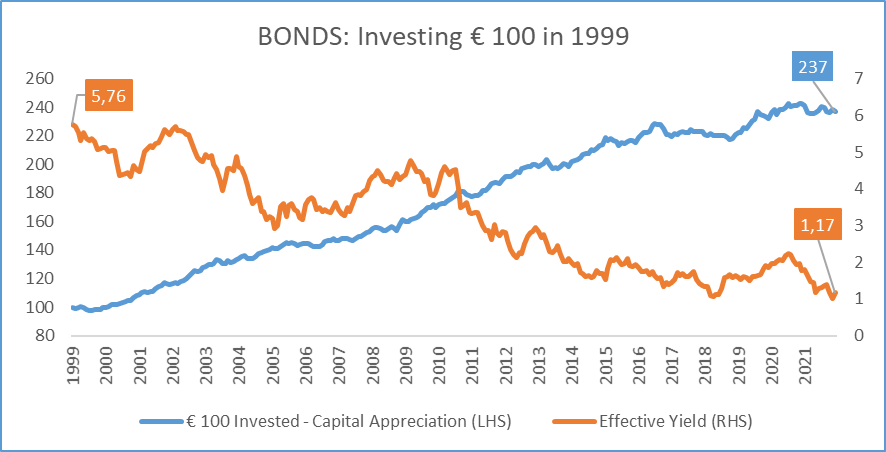

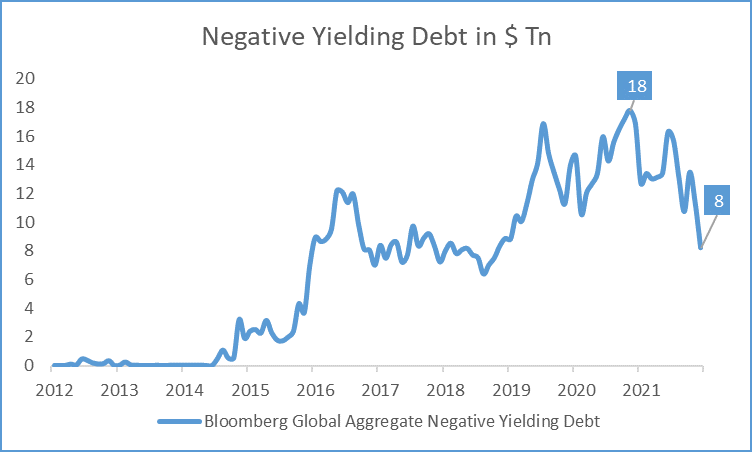

Over diezelfde periode is de gemiddelde rente van globale obligaties met een goede kredietkwaliteit teruggevallen van bijna 6% naar bijna 1%. Wie een regelmatig inkomen wil via een coupon kreeg meer dan 20 jaar geleden 6%, vandaag gemiddeld 1%. Sterker nog, vandaag noteert 8.000 miljard dollar met een negatieve rente. Een jaar geleden was dit nog 18.000 miljard dollar. “Obligaties met een negatieve rente… Euh? Moet ik niet eerder vergoed worden voor inflatie en reële groei, zodat ik mijn koopkracht kan bewaren via mijn beleggingen? Wie belegt daar nu in?" Wel, centrale banken hebben via bulkaankopen van obligaties het voortouw genomen als onderdeel van een groot stimuleringspakket door de financiële crisis en de covid-pandemie. Veel beleggers hebben door de verdere daling van de rente, tussentijds geprofiteerd van stijgende obligatiekoersen.

Deze stijging van obligaties met een negatief rendement vertoont bijna een gelijkaardig verloop met de evolutie van de geconsolideerde balans van de grootste centrale banken. Door de bulkaankopen van obligaties is de balans opgeblazen van minder dan 5.000 miljard dollar naar meer dan 27.000 miljard [2] dollar. Dat is meer dan 50 keer de Belgische staatschuld. Tegenstanders van dit soepele beleid hebben het soms wel eens smalend over “the pandemic of negative interest rates".

Om het verwachte rendement op een obligatie in te schatten is de aanvangsrente een goeie indicatie bij overheidsobligaties. Neem bijvoorbeeld een Amerikaanse staatsobligatie met een looptijd van 10 jaar. Dit is een langlopende obligatie van zeer goede kredietkwaliteit. Deze obligaties zijn gemakkelijk verhandelbaar en de rente-evolutie wordt niet beïnvloed door een faillissementsrisico, zoals bij bedrijfsobligaties.

Een rentestijging is op langere termijn goed nieuws voor obligatiebeleggers, want obligaties die vervallen of nieuwe uitgiften worden ge(her)financierd aan de nieuwe renteniveaus, waardoor het couponrendement opnieuw een stuk aantrekkelijker wordt.

Als we ons baseren op de vervaldagstructuur van de ICE BoFa Global Broad Market Index, wat een goede weergave is van de markt, dan zal respectievelijk 40% en 60% van de obligaties binnen 5 en 8 jaar op vervaldag komen. Als de rente ondertussen stijgt van gemiddeld 1% naar 3%, dan zullen de obligaties die geherfinancierd worden een coupon aanbieden die rond de 3% ligt, afhankelijk van de looptijd van die nieuwe obligatie.

Aandelen bieden een aantrekkelijker rendement dan obligaties. Dat is historisch zo en wanneer je naar de huidige waardering van obligaties en aandelen kijkt, dan zijn aandelen aantrekkelijker geprijsd dan obligaties. Als het opwaartse potentieel voor obligaties beperkt of onbestaande is, dan volgt al gauw het acroniem TINA (there is no alternative) en om de overtuigende keuze voor aandelen kracht bij te zetten is er nog een sterker acroniem, TRINA (there really is no alternative). Waarom dan nog beleggen in obligaties? Simpel, als het stormt op de aandelenmarkten dan vervullen obligaties wel vaker de rol van veilige haven. In de onderstaande tabel zijn de jaren 2000, 2001, 2002, 2007, 2008, 2011, 2018 een illustratie. Merk op dat 2018 toont dat obligaties bij een neerwaartse aandelenmarkt niet noodzakelijk positief presteren.

De relatief betere prestatie van obligaties tegenover aandelen toont wel dat obligaties functioneren als een airbag bij onrust op de aandelenmarkten [3]. En hoe hoger de rente, hoe meer lucht er in de airbag lijkt te zitten.

De financiële markten zijn ook sterk geïnstitutionaliseerd. Banken en verzekeraars zijn onderworpen aan kapitaalvereisten (Basel III en Solvency II) die hen nopen meer kapitaal aan te houden naarmate hun activamix risicovoller wordt. Dit vertaalt zich in een belangrijke aanwezigheid van obligaties.

Andere institutionele investeerders, zoals pensioenfondsen en sovereign wealth funds (staatsfondsen), zijn omvangrijke investeerders in zowel aandelen als obligaties. Als stabiele beleggers hebben de meer dan 90 sovereign wealth funds wereldwijd meer dan 10.000 miljard dollar aan activa onder beheer [4]. Het meest gekende fonds is het Noorse pensioenfonds met een omvang van 1.400 miljard dollar. Om in de toekomstige financiële noden van het land en de inwoners te voorzien, worden de inkomsten belegd. De samengestelde balans toont dat deze staatsfondsen in deze activamix ongeveer een derde beleggen in vastrentende activa en ongeveer een derde in aandelen. De rest wordt belegd in alternatieve en illiquide activa [5].

[1] De prestaties van obligaties zijn gebaseerd op de ICE BofA Global Broad Market Index met een indekking van het wisselkoersrisico naar EUR. De prestaties van aandelen zijn gebaseerd op de MSCI World uitgedrukt in EUR.

[2] JPM Guide to the markets 1Q 2022

[3] De prestaties van obligaties zijn gebaseerd op de ICE BofA Global Broad Market Index met een indekking van het wisselkoersrisico naar EUR. De prestaties van aandelen zijn gebaseerd op de MSCI World uitgedrukt in EUR.

[4] SWFT Institute.org

[5] Statista.com

Vond je dit artikel nuttig?

Jan Bronselaer heeft vele jaren ervaring in asset management. Eerder werkte hij onder meer als bond portfolio manager bij AG, senior fund analyst bij Delta Lloyd Bank en chief economist & strategist bij Nagelmackers. In 2016 treedt Jan in dienst bij AG als head of Market Development Unit Linked. Hij wordt senior bond portfolio manager van Unit Linked in 2018 bij AG, waar hij verantwoordelijk wordt voor de selectie van nieuwe obligatiefondsen. Daarnaast staat hij in voor de dagelijkse analyse van de prestaties van de obligatiemarkten. Sinds september 2023 vervult hij de functie van climate strategist en speelt hij een cruciale rol bij het invoeren van beleggingsstrategieën gericht op duurzaamheid.