Définition & contenu

La Loi sur les pensions complémentaires (LPC) précise que les réserves qu'un employeur constitue pour ses travailleurs auprès d'un assureur doivent atteindre un certain niveau minimal, ce qu'on appelle la garantie LPC.

La législation prévoit qu'à tout moment, les réserves doivent être constituées de telle sorte que les réserves mathématiques et le solde du fonds de financement soient supérieurs ou égaux à la réserve minimale prévue par la loi. Si ce n'est pas le cas, on parle de sous-financement.

Le document « Situation financement minimum» est purement informatif et fournit des informations complémentaires sur le sous-financement réclamé via la demande de paiement. Le but n'est donc pas de payer le montant indiqué sur ce document.

Le déficit total du contrat indiqué sur le document « Situation financement minimum » sera toujours dans un premier temps comparé au solde du fonds de financement. Ce n'est que si le fonds de financement est insuffisant que le sous-financement sera réclamé via la demande de paiement.

Quelles informations se trouvent sur le document ?

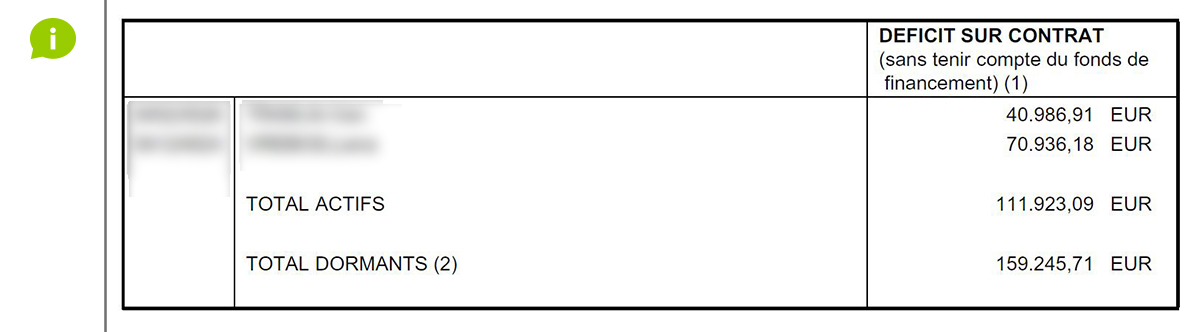

Le document reflète le déficit sur contrat, c'est-à-dire la différence entre le financement minimal et les réserves sur le contrat.

Pour les collaborateurs actifs, le déficit sur contrat est indiqué par affilié.

Pour les travailleurs qui ne sont plus en service et qui ont laissé le montant de leur pension complémentaire dans le plan de pension (« dormants »), aucun aperçu n'est donné par personne et les montants sont additionnés. Le détail pour ces travailleurs est indiqué dans le fichier csv.

Légalement, le déficit sur contrat est égal à la partie de vos plans qui doit être financée à tout moment :

- Pour un plan DC, il s'agit de la différence entre les réserves minimales article 24 C (cotisation personnelle) et les réserves mathématiques A&C (allocation patronale & cotisation personnelle). Cette différence est appelée déficit sur contrat Article 24 C.

- Pour un plan DB, il s'agit du maximum entre les réserves minimales Article 24 C et les réserves acquises A&C moins les réserves mathématiques A&C

Si vous souhaitez connaître le déficit sur contrat Article 24 A&C pour un plan DC, contactez votre équipe de gestion.

Utilisation

Types de documents :

1. Situation du financement minimum (.pdf)