Financiële vooruitzichten 2026: de analyse van onze experts

2025 was een bewogen jaar op de markten. Wat brengt de toekomst? Wim Vermeir, Olivier Colsoul en Bernadette Migisha presenteren hun vooruitblik op 2026.

We zetten ze op een rijtje:

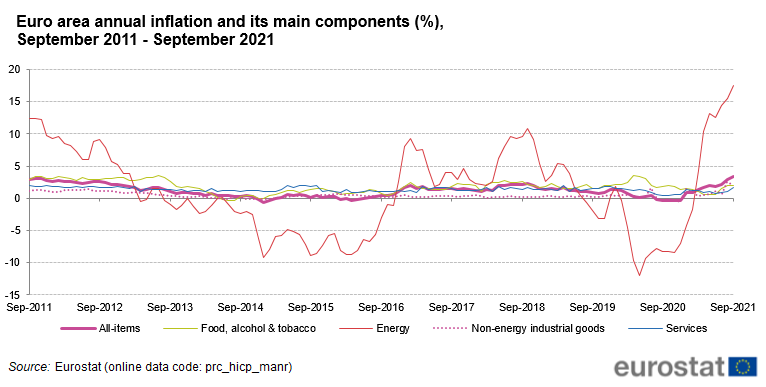

Toch verwachten we dat de toekomstige kerninflatie uiteindelijk hoger zal uitkomen dan de historisch lage niveaus van de afgelopen jaren, onder meer door een stijging van de laagste lonen, duurdere productiekosten gelinkt aan de transitie naar een koolstofarme economie en een gedeeltelijk terugdraaien van de globalisering. Daardoor verwachten we op termijn een kerninflatie in de buurt van (of zelfs iets hoger dan) de 2%-doelstelling van de Europese Centrale Bank.

In deze nog steeds gunstige context blijven we positief voor aandelen, ook al zal de grotere onzekerheid leiden tot meer zenuwachtigheid op de financiële markten. Tussentijdse beurscorrecties worden dus waarschijnlijker, maar dit lijken ons aankoopkansen voor de lange termijn. In dit meer onzeker klimaat, gaat onze voorkeur uit naar kwaliteitsaandelen (growth-aandelen) als basis van de portefeuille. Gezien de gestegen waarderingen, verhogen we selectief onze positie in aantrekkelijk gewaardeerde aandelen (value-aandelen), vooral de aandelen met een relatief hoog en stabiel dividend. We verkiezen ook aandelen van minder grote bedrijven (small caps) omdat die het meest kunnen profiteren van de economische groei.

Binnen de obligaties onderwegen we overheidsobligaties (omwille van de toegenomen rentedruk) en verkiezen we obligaties van ondernemingen (aangezien die momenteel sterke winsten neerzetten). Waar mogelijk investeren we in minder liquide maar defensieve leningen zoals infrastructuur- of hypothecaire leningen, omdat die een extra rendement opleveren.

En tot slot, voor al onze investeringen voeren we een duurzaamheidsanalyse uit. Een van de grote strategische uitdagingen voor alle Europese bedrijven wordt de omwenteling naar een CO2-neutrale economie tegen 2050. We checken of bedrijven hierop voorbereid zijn en of ze een strategisch plan hebben om deze doelstelling te bereiken. Onze duurzaamheidsanalyse helpt ons dus om het risico in onze portefeuille te beheren, maar ook om de toekomstige winnaars te selecteren.

Vond je dit artikel nuttig?

Wim Vermeir start zijn carrière in de financiële wereld in 1995 bij Dexia Asset Management. Hij is er chief investment officer en lid van het directiecomité. In 2011 geeft Wim een nieuwe impuls aan zijn carrière door in de verzekeringssector aan de slag te gaan. Dankzij zijn expertise combineert hij de functies van chief investment officer en head of investments voor rekening van de Ageas Group. Voor AG beheren en beleggen Wim en zijn team van experts meer dan 60 miljard euro aan financiële reserves.