2026 - Solide fundamenten, ondanks alle onzekerheden

De wereldwijde economische vooruitzichten gaan erop vooruit, ondanks de aanhoudende onzekerheid op verschillende niveaus. Hoe moeten beleggers in 2026 omgaan met deze context?

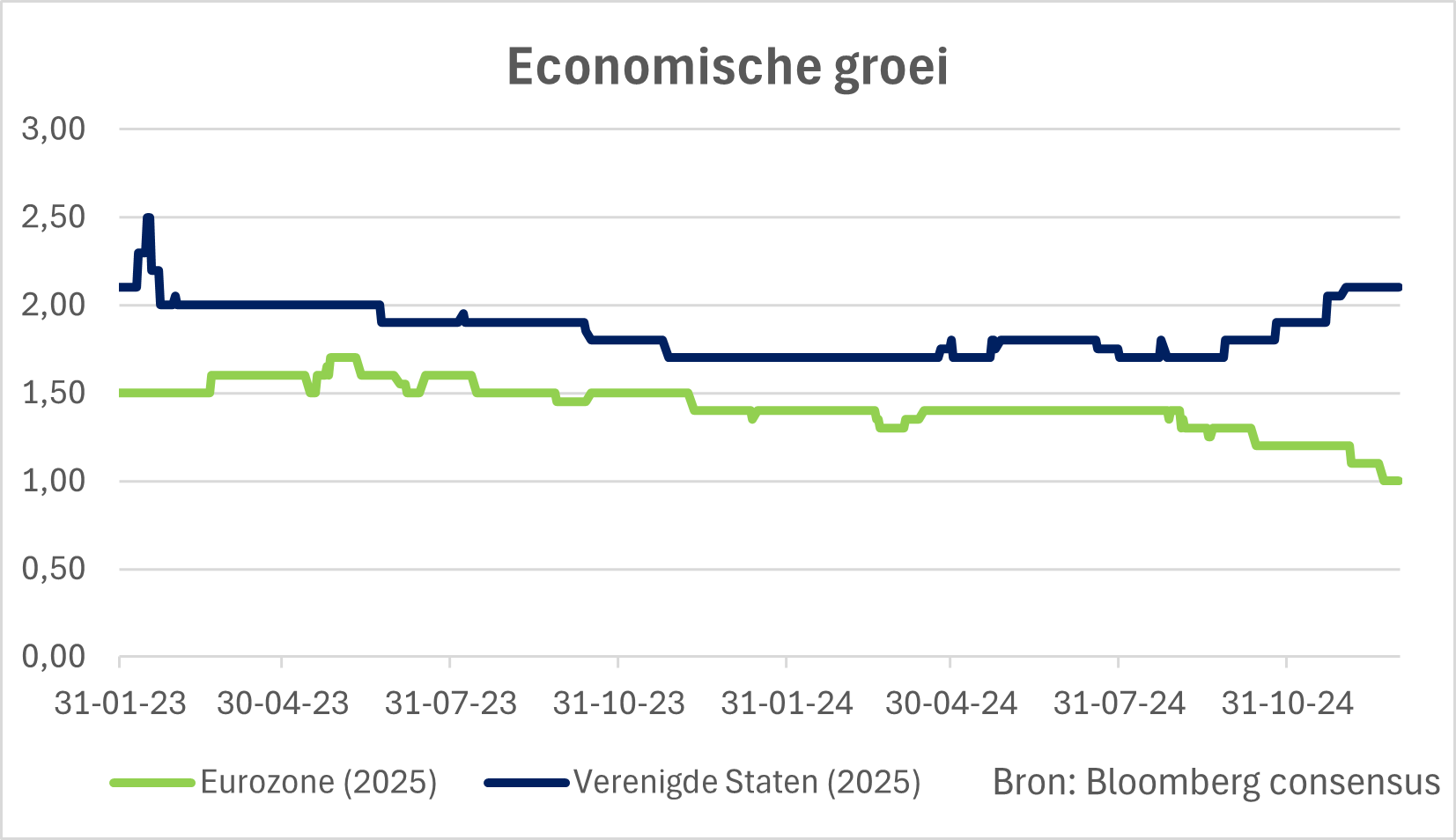

In 2025 verwachten we een relatief gematigde groei van het bbp in de eurozone, naar schatting tussen 0,50% en 1,00%. In de Verenigde Staten zou het bbp robuust moeten blijven, tussen 2,25% en 2,50%.

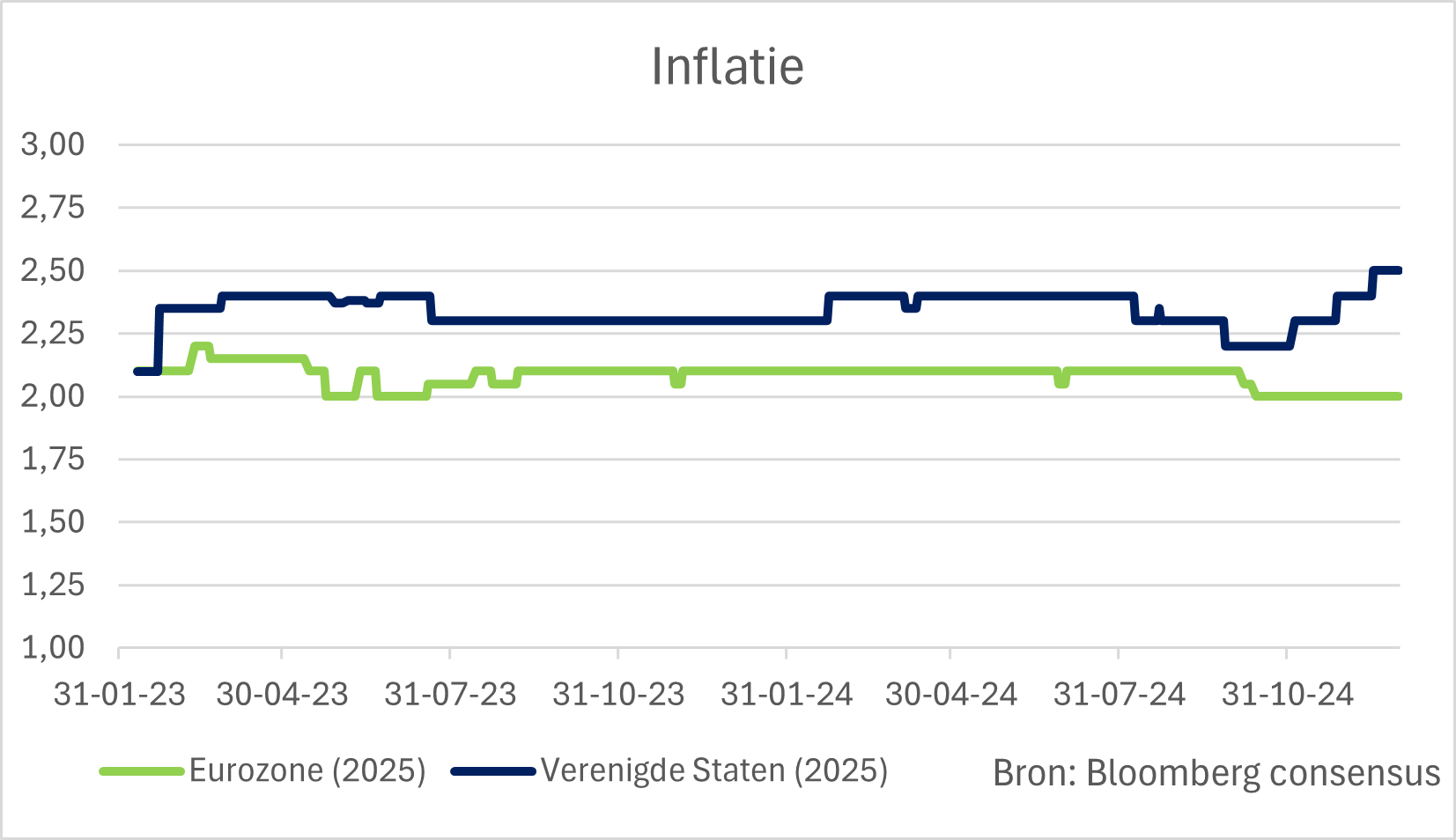

De inflatie in de eurozone zou onder controle moeten blijven, tussen 2,00% en 2,25%. In de VS zou ze hardnekkig kunnen zijn (tussen 2,50% en 3,00%) vanwege de inflatierisico's van het Amerikaanse economische beleid.

'Make America Great Again': Amerikaans optimisme, maar opgepast voor een terugslag

De nieuwe Amerikaanse regering begint haar ambtstermijn met een economie die de afgelopen kwartalen veel veerkracht heeft getoond. Hoewel er waarschijnlijk minder snel banen zullen bijkomen door het strengere migratiebeleid, blijft de opwaartse spiraal tussen stijgende algemene inkomens en consumptie intact, vooral omdat de rijkdom van Amerikaanse huishoudens aanzienlijk is toegenomen.

Zal het presidentschap Trump 2.0 pragmatisch, agressief of onvoorspelbaar zijn? Tijdens zijn eerste ambtstermijn heeft Trump in ieder geval laten zien dat de grootste economie ter wereld geen grote schokken heeft gehad. Het hoofddoel van de toekomstige bewoner van het Witte Huis is waarschijnlijk om een welvarende economie te bereiken en de aandelenmarkt op zijn hoogtepunt te houden. Maar dat zal zeker gepaard gaan met enkele bokkensprongen. Donald Trump heeft immers beloofd om de belastingen te verlagen en nieuwe importtarieven op te leggen. Dit zou dan weer kunnen leiden tot vergeldingsmaatregelen van andere landen, extra kosten voor Amerikaanse bedrijven en consumenten en een buitensporig begrotingstekort.

Hoe dan ook, de economische voorstellen van Donald Trump zijn over het algemeen inflatoir van aard, waardoor de groei en vooral de inflatie waarschijnlijk een opwaartse trend zullen vertonen, d.w.z. boven de evenwichtsniveaus op lange termijn.

Europa: kwetsbare economie, nieuwe risico's

Na de coronapandemie herstelde de economie in de eurozone trager dan in de Verenigde Staten. 2024 is daar geen uitzondering op. Toch zou de groei in de eurozone licht moeten verbeteren. Na verschillende kwartalen van matige binnenlandse vraag zijn er tekenen van een herstel van de consumptie. De verbetering van de koopkracht van huishoudens, in combinatie met verdere renteverlagingen, zou de economische activiteit een bescheiden duwtje in de rug moeten geven. Daarnaast begint de lagere rente langzaam een positief effect te hebben op de vraag naar kredieten.

Deze gematigd bemoedigende gegevens staan in contrast met de recente verslechtering van een aantal indicatoren, die wegen op het sentiment. Ten eerste zijn Frankrijk en Duitsland, de twee grootste economieën in de eurozone, verwikkeld in politieke en economische problemen. Vanuit een begrotingsoogpunt geeft het ene land te veel uit, en het andere te weinig.

Daarom zal de begrotingsconsolidatie waarschijnlijk een belemmering vormen in landen die te kampen hebben met buitensporige begrotingstekorten, zoals Frankrijk.

Tot slot hangt de dreiging van hogere Amerikaanse invoerrechten boven ons hoofd. Het equivalent van 1% van het Europese bbp zou in gevaar kunnen komen bij een verhoging van de Amerikaanse tarieven met 10%. De reden? De kwetsbaarheid van de Europese export. Het potentiële effect op de inflatie zal eerder neerwaarts dan opwaarts zijn als de internationale exportconcurrentie toeneemt.

Een wijziging van ons basisscenario is dus zeker niet uitgesloten. De conjuncturele dynamiek is heel robuust in de Verenigde Staten, met een opwaartse tendens. In Europa is die echter nog altijd kwetsbaar, wat een neerwaarts risico inhoudt.

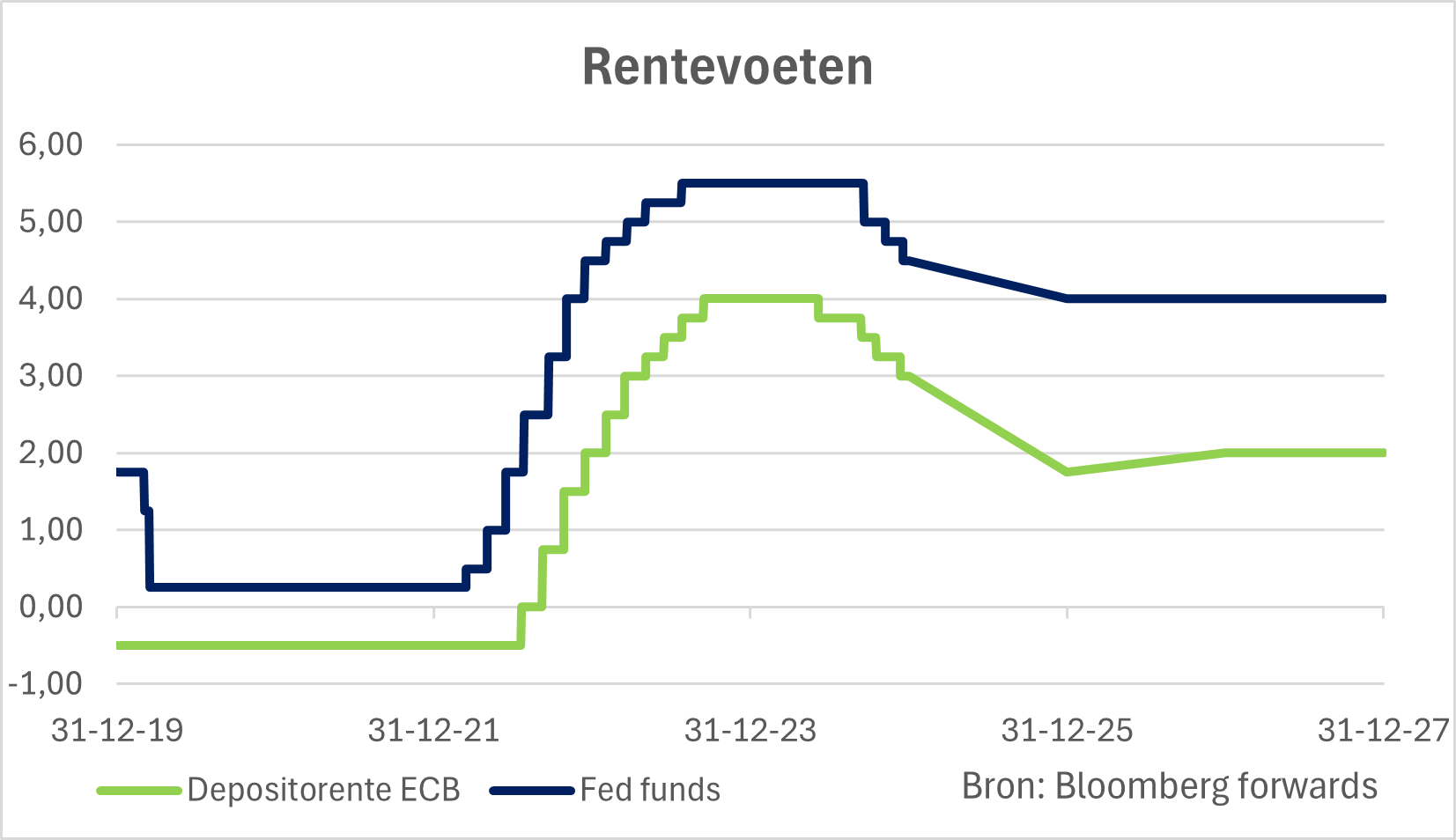

De monetaire versoepeling door de centrale banken, zal verder gaan dankzij een dalende inflatie. De Europese Centrale Bank (ECB) zal vier renteverlagingen doorvoeren om een beleidsrente van 2% te bereiken tegen het einde van het jaar. De Amerikaanse Federal Reserve (Fed) zal - met een basisrente van 4% - slechts twee renteverlagingen doorvoeren.

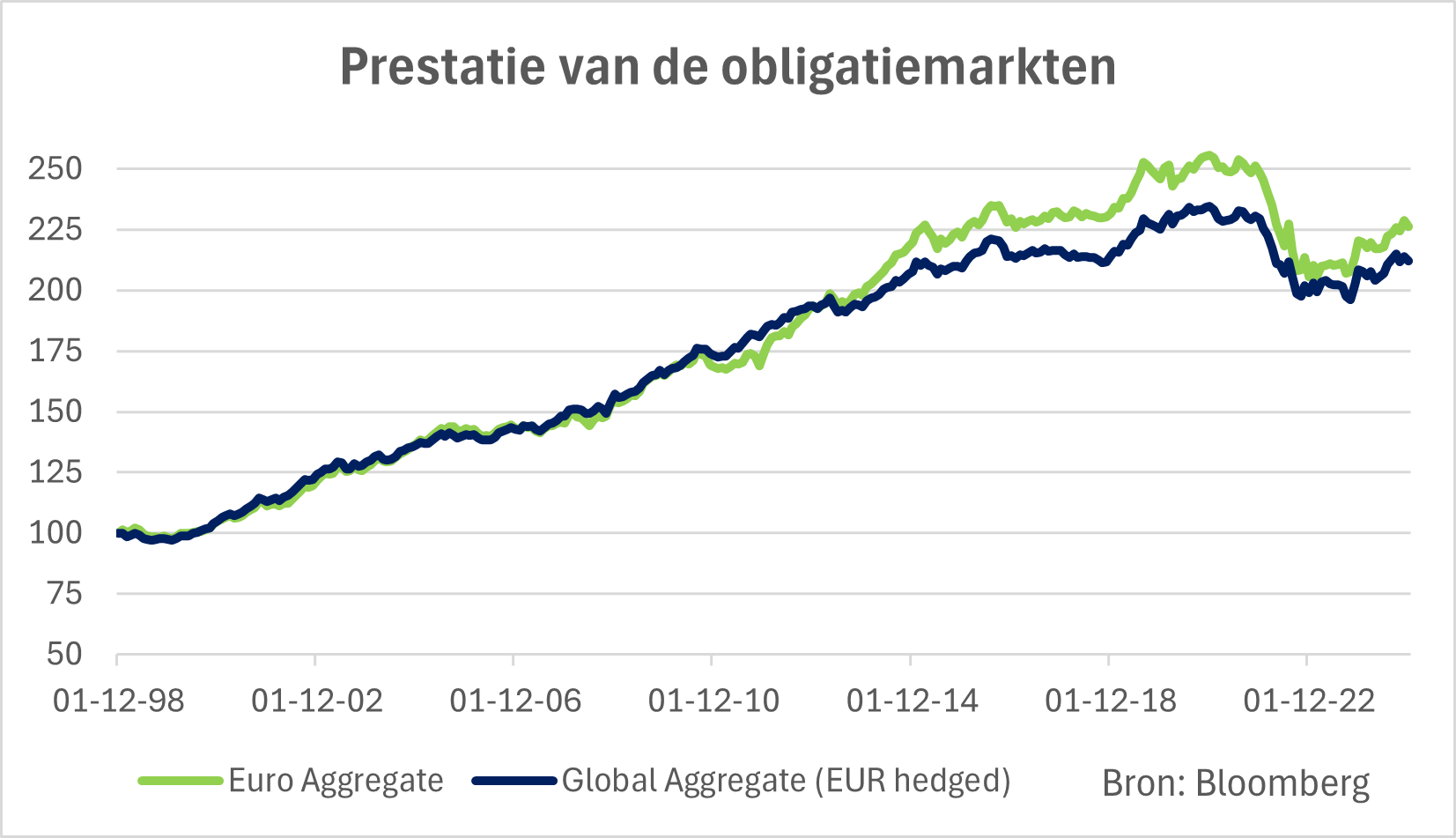

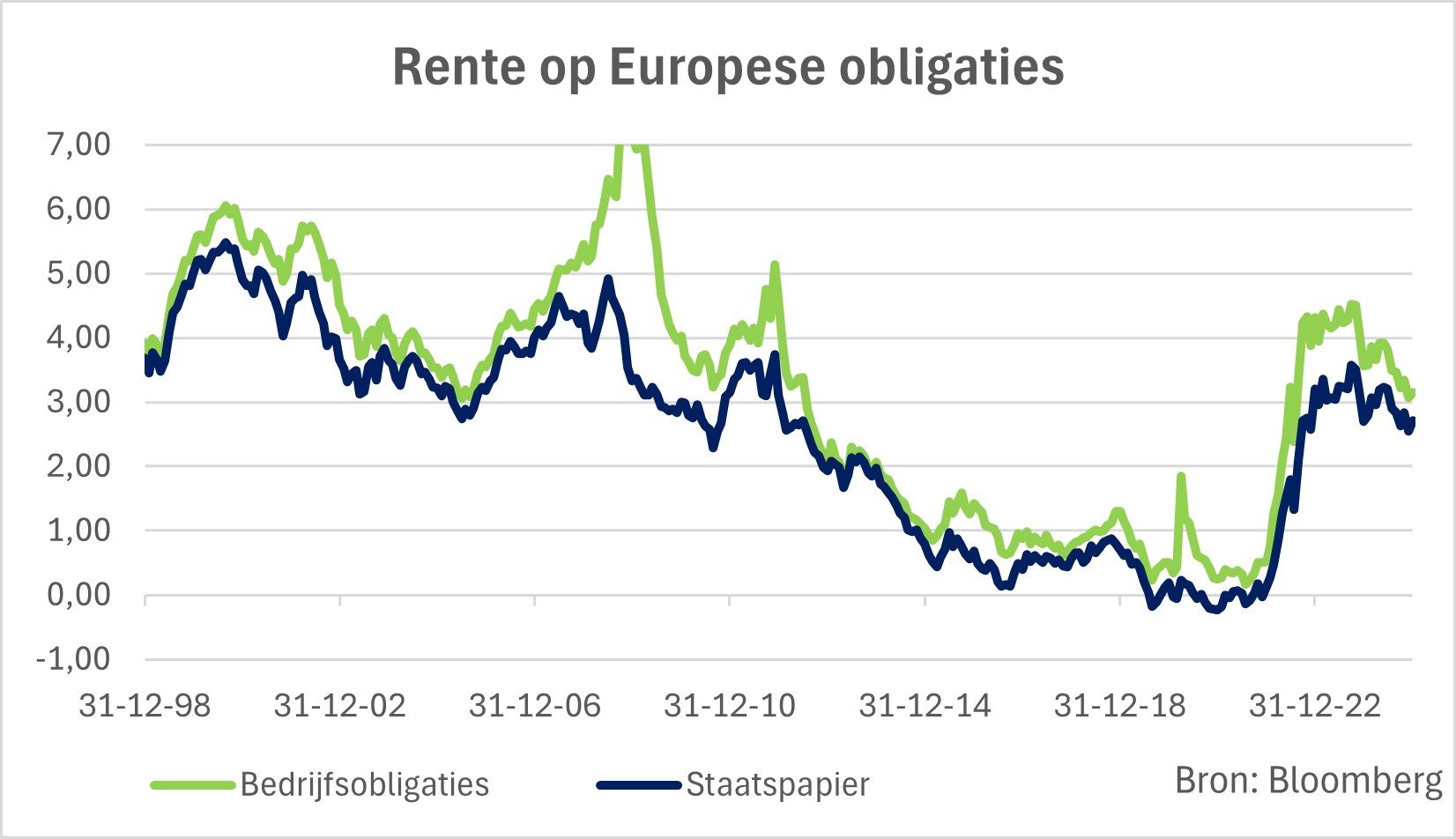

Na de renteverlagingen door de centrale banken zijn ook de obligatierendementen gedaald, zij het in mindere mate. Omdat ze niet zo sterk zijn gestegen als de korte rente, dalen ze slechts licht met de huidige monetaire versoepeling en blijven ze op een comfortabel niveau. Dit geldt zelfs nog meer voor bedrijfsobligaties van goede kwaliteit (die aantrekkelijk blijven) dan voor staatsobligaties, hoewel het rendementsverschil is afgenomen. We verwachten een totaal marktrendement tussen 3% en 4% op basis van de huidige rentevoet en een licht positief markteffect.

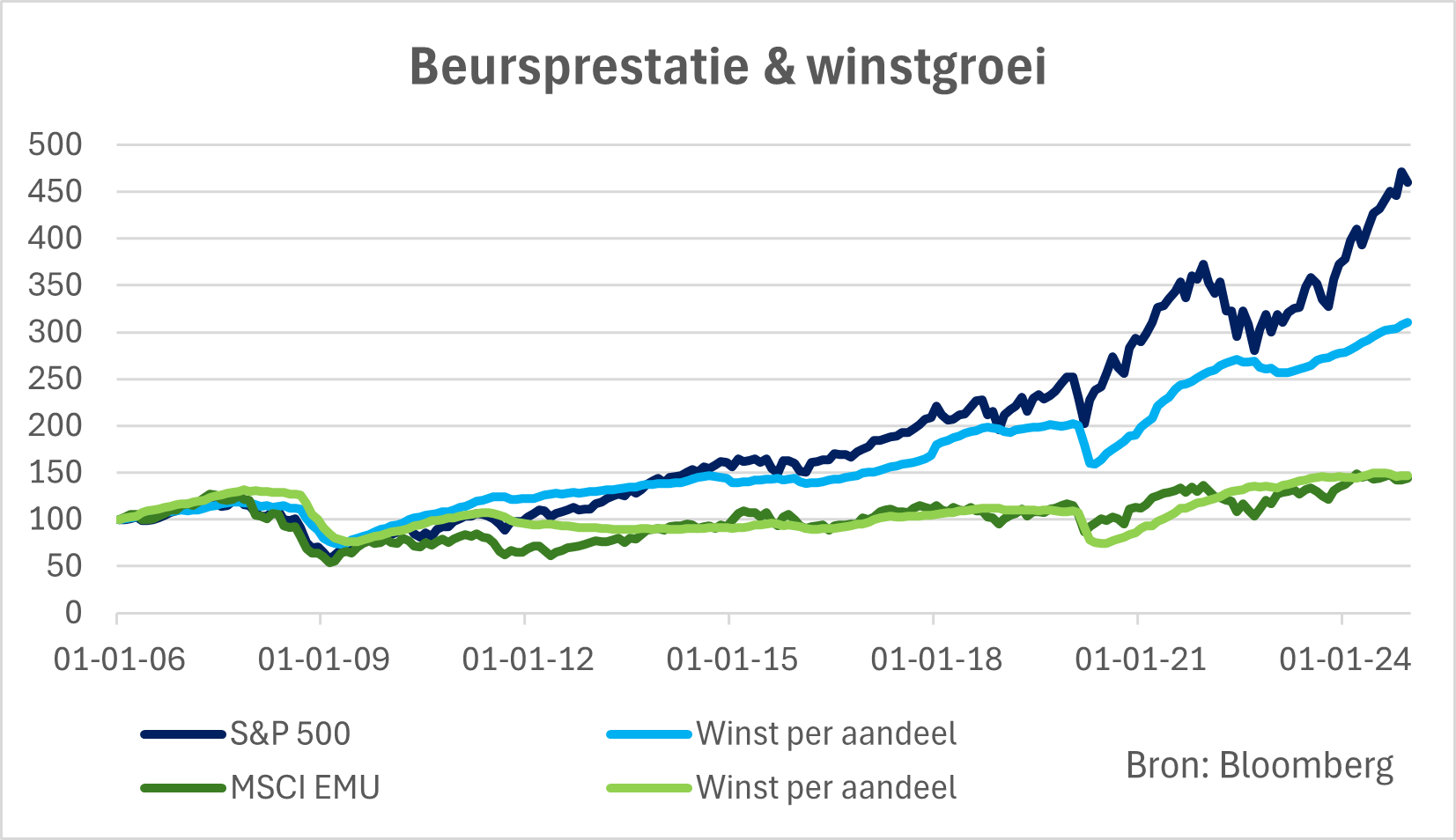

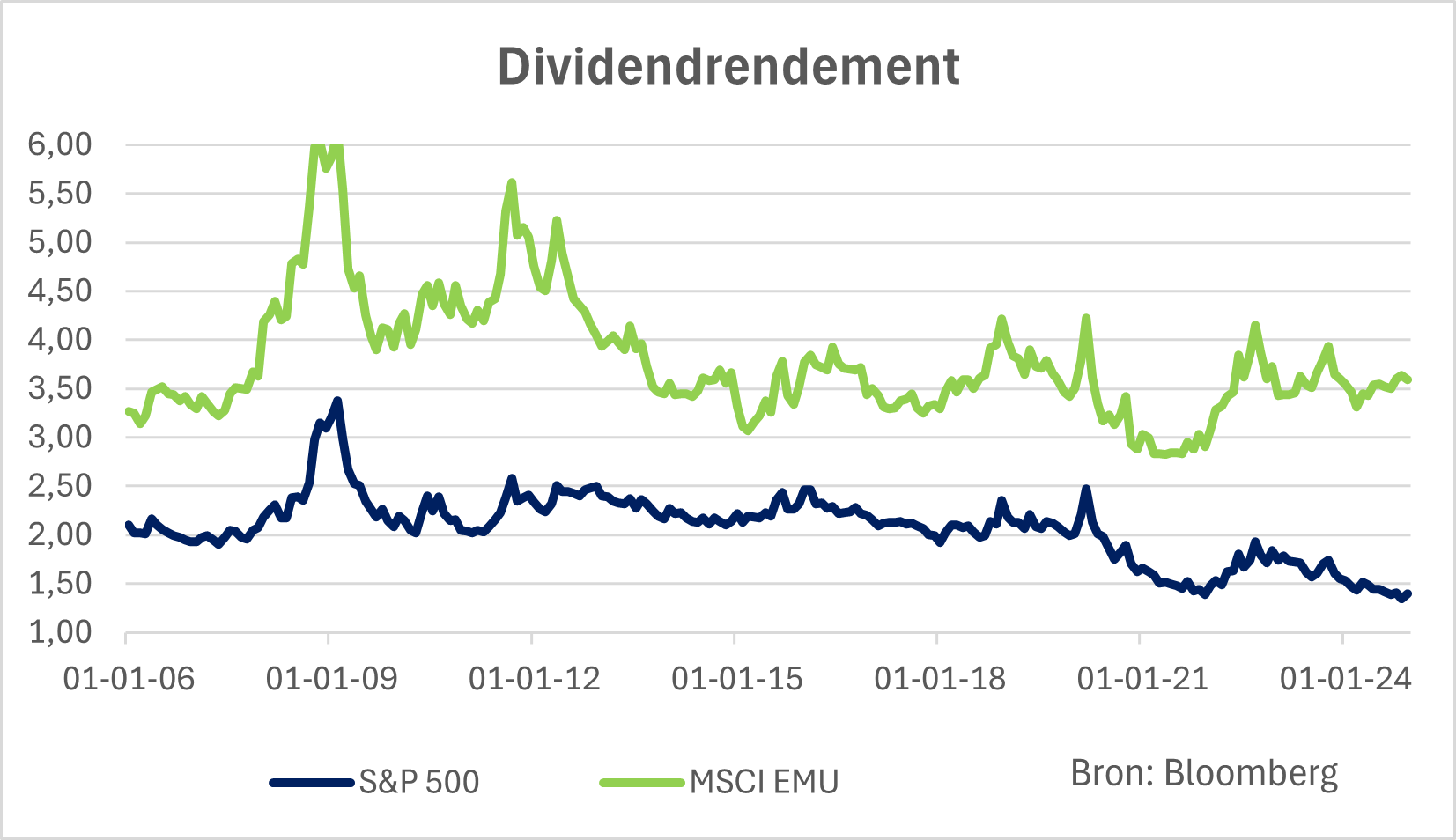

Hoewel de fundamenten goed blijven in de VS, vormen de hoge waardering en concentratie van aandelen een risico in het geval van een marktdaling. In Europa zien we het omgekeerde beeld: minder dynamiek maar met een correcte waardering. De prestaties waren ook redelijk goed, vooral als we rekening houden met een behoorlijk dividendrendement. We zijn neutraal gepositioneerd op aandelen en verwachten dat het totale rendement van de belangrijkste Europese en Amerikaanse beursindexen in 2025 waarschijnlijk zal schommelen tussen 5% en 10%.

Gezien onze verwachtingen voor de obligatie- en aandelenmarkten kan redelijkerwijs een brutorendement van ongeveer 5% worden verwacht voor een portefeuille die de twee activaklassen op een evenwichtige manier combineert.

Vond je dit artikel nuttig?

Sinds 1995 vervulde Olivier Colsoul verschillende beleggingsfuncties: aandelenanalist, portefeuillebeheerder, analist van fondsen van derden en econoom bij verschillende gerenommeerde financiële instellingen. Sinds 2020 is Olivier senior strategist bij AG. Hij ontwikkelt de algemene beleggingsstrategie van AG op korte en lange termijn, door macro-economische ontwikkelingen en de evolutie van de financiële markten te analyseren.